【 ニクソンショック インフレから資産を守ったものは? 2025年3月 】

Play

ニクソンショック時にアメリカが金本位制度をやめたあと、結果的に何が最も資産防衛に優れていたのか?をPROに検証させてみました。

1971年~1981年の高インフレ環境下では「金」が群を抜いて価値を高め、インフレに対して強靭な耐性を示しました。

金はこの期間の最優秀資産であり、購買力を大幅に伸ばす結果となっています。

一方、株式は名目では微増・実質では目減りという低パフォーマンスに終わりました。

債券は名目上こそ安定を保ったものの実質では大きく価値を減じました。

株式はインフレに強いという漠然としたイメージを持つ人が多いのですが、実は違うのです。インフレで紙幣の価値自体が下落しているため、ニクソンショック後の10年で保有株式の価値は半減しています。

そして債券は最悪です。決められた金利はもらえますが、債券自体の価値が、金利上昇で大きく下がりますので、結果的にもらえる金利ではインフレに全く追いつかず、債券が満期になって現金化しても、その現金は紙幣価値下落で大きく毀損します。

金のみが圧倒的に紙幣よりも価値を増しているのです。今はこの時と近い状況に来ていますので、金の分散保有は必須です。

そしてボラティリティは非常に高いですが、超長期的な目線でみれば、BTCは同様に紙幣の価値下落から資産を守ることになりますね。

ニクソンショック(1971年)の背景と経緯

1971年8月15日、当時のニクソン米大統領はドルと金の交換停止を発表し、ドルを裏付けていた金本位制の事実上の終焉をもたらしましたen.wikipedia.org。第二次大戦後から続いていたブレトンウッズ体制(1オンス=35ドルでドルと金を交換する固定相場制)はこの決定により機能を失い、各国通貨は1973年までに変動相場制へ移行しましたen.wikipedia.org。このニクソンショックの背景には、1960年代から進んだドルの増発によるインフレ圧力と、各国中央銀行によるドルの金への交換要求(いわゆる「金の取り付け騒ぎ」)への危機感がありました。事実、ニクソン政権がこの措置を取った直接の契機は、アメリカ国内でインフレ率が上昇し始めていたことでしたen.wikipedia.org。

ニクソンショックの一環として賃金・物価の一時凍結や輸入課徴金導入などの緊急経済策も実施されましたen.wikipedia.org。これらは一時的にインフレ抑制を図る目的でしたが、金本位制放棄という抜本策により、戦後の国際通貨制度は大転換を迎えます。その後ドルは金による裏付けを失った純粋な不換紙幣(フィアット通貨)となり、為替相場は市場原理に委ねられることになりました。この政策転換は、以後の世界経済に大きな影響を及ぼし、1970年代の経済状況を大きく塗り替えることになります。

1970年代の経済:スタグフレーションの発生

ニクソンショック後の1970年代の米国経済は、高インフレと景気停滞が並存する「スタグフレーション」に見舞われました。1970年代初めこそインフレ率は年間3~5%台でしたが、第一次オイルショック(1973年)前後から物価上昇が加速します。1973年のインフレ率は8.7%に達しinvestopedia.com、1974年には12.3%と戦後初の二桁台に乗せましたinvestopedia.com。その後もインフレは慢性化し、1979年に13.3%、1980年にも12.5%という高率を記録していますinvestopedia.com。1970年代全体の平均インフレ率は約7.25%と、1960年代(約2~3%台)から大幅に上昇しました。

このインフレによって、紙幣であるドルの購買力は大きく低下しました。例えば1ドルの価値は1970年から1980年の10年間で約半減し、実に50%近い購買力が失われています(1970年から1979年末までに株式の実質価値が約49%減少schiffsovereign.comとされるのは、同期間のドル価値下落を反映したものです)。失業率も同時期に高止まりし、1970年代後半には公式失業率で8%前後に達しましたschiffsovereign.com。経済成長は停滞し、一般消費は低迷する一方で物価だけが上がるという悪循環が続いたのです。

1979年にはFRB(米連邦準備制度)のボルカー議長が就任し、インフレ抑制のため史上例のない大幅利上げを断行しました。1980年には政策金利(フェデラルファンド金利)が一時20%を超え、長期金利も15%前後に達するという非常事態となりましたgoldmarketinsight.com。高金利政策は景気を一層冷え込ませたものの、インフレはようやく沈静化に向かい、1980年代前半にはスタグフレーションが克服されていきます。しかし、1970年代の「大インフレ」(Great Inflation)と呼ばれるこの時期は、資産運用や資産防衛の点で特異な教訓を残しました。

資産クラス別の動向(1971年~1981年)

ニクソンショックから約10年間において、主な資産である金(ゴールド)、米国株(S&P500指数)、米国債券はそれぞれ明暗が分かれました。以下では、インフレ耐性・リスクとリターン・資産価値の保持という観点から、1971~1981年における各資産の推移を振り返ります。

1. 金(ゴールド):インフレヘッジ資産としての躍進

金価格はニクソンショック後に急騰し、1970年代を通じて驚異的な上昇を遂げました。1971年までは1トロイオンス=35ドルに固定されていた金価格は、変動相場制移行後に上昇を始め、1980年1月に1オンスあたり約850ドルの史上最高値を記録しますgoldmarketinsight.comgoldmarketinsight.com。これは1971年当時と比べて約24倍(+2300%以上)の上昇であり、年平均換算の上昇率は35%を超える猛烈なものですgoldmarketinsight.comtopforeignstocks.com。下図に示すように、1970年代後半に金価格は急峻なピークに達しました(1980年の名目金価格は約850ドルで、2024年のドル価値に換算すると約3226ドルに相当)。この1970年代の金の大幅な値上がりは、インフレによる通貨価値の低下や経済的不安定への対抗策として、投資家が金を「実物資産」かつ「インフレヘッジ」とみなした結果といえます。

1913年~2024年の金価格(年平均)の推移(緑:インフレ調整値、黄:名目値)。1970年代後半に名目価格・実質価格とも急騰し、1980年にピークを迎えた(出典: InflationData.com)

金は通貨と異なり発行体の信用リスクを伴わない実物資産であり、供給量も限られているためインフレ時にその価値が見直されます。実際、1970年代は金が名目・実質ともに最も高いリターンを上げた資産クラスでしたgoldmarketinsight.cominflationdata.com。金価格上昇率(約2300%)は同期間の累積インフレ率(~+120%程度)をはるかに上回り、購買力を大幅に増大させました。そのため、この時代において金は資産防衛のみならず資産価値の実質的な増大にも寄与したことになります。

もっとも、金価格の急騰にはボラティリティ(変動の大きさ)も伴いました。1975年頃には一時調整局面で下落が見られるなど、値動きは直線的ではありませんでした。しかし長期的に見れば、1970年代を通じて金は「インフレに強い安全資産」との地位を確立したといえます。

2. 米国株式(S&P500指数):停滞と実質価値の目減り

米国株式市場は1970年代に低迷し、名目ベースでもわずかな上昇に留まりました。1971年初頭のS&P500指数はおおよそ100前後でしたが、その後1973-74年の景気後退期には株価が半分近くに急落し、大きな打撃を受けました。1975年以降は回復基調に転じたものの、1981年末時点でもS&P500指数は約130前後で、10年間で見れば僅かな伸び(年率ベース数%程度)しか達成できませんでしたwallstreetnumbers.com。一方で物価は前述のように大幅に上昇しているため、インフレ調整後の実質株価は大きく目減りしています。実際、NYダウ平均は1970年初に約809ドルだったのが1979年末に839ドル程度とほぼ横ばいで、インフレを考慮すると1970年代に株式の購買力は半分近く減少した計算になりますschiffsovereign.com。ある推計では、1970年代を通じて米国株式の実質リターンは年率0%(±0)程度で、全く資産を増やせなかったとされていますbogleheads.org。

このように1970年代の株式はインフレ耐性が低く、資産防衛の観点では不利な状況でした。要因としては、高インフレによる企業収益の圧迫や、金利高騰による割引率上昇で株式の理論価値が下がったことなどが挙げられます。また当時は経済成長の停滞もあり、「株式の死」(Death of Equities)とまで称される弱気の投資家心理が広がりました。株価の低迷により配当利回りなどは上昇しましたが、それでも物価上昇に追いつけず、株式は購買力維持という点では役割を果たせなかったのです。

ただし株式のリスクとリターンのバランス面では、少なくとも名目上の元本割れリスクは低く抑えられました。実際、1970年代を通じて株価指数は緩やかな上昇トレンドを保っており、債券ほどの名目価値下落は経験していませんinflationdata.com。このことは、長期投資において株式がインフレ期にも一定の耐久力を示したとも解釈できます(※ただし実質価値は減少)。総じて、1970年代の米国株は「リスクは比較的低いが、インフレには弱くリターンも実質マイナス」という結果でした。

3. 米国債券:安全資産が抱えたインフレリスク

米国債券(特に長期債)は1970年代に最も不振だった資産クラスの一つです。債券は通常リスクの低い安定資産と見なされますが、インフレ局面では固定利払いの実質価値が棄損されるため大きな打撃を受けます。1970年代、特に後半においてこの現象が顕著でした。長期国債の利回りは1970年初頭には6%前後でしたが、1981年頃には15%近くまで急騰しました。この利回り上昇(債券価格の下落)により、既存債券の市場価格は大幅に低下しています。また、仮に初期の低いクーポン利率で満期まで保有した場合でも、高インフレ率のため実質利回りは大きくマイナスとなりました。

具体的な数字で見ると、1970年代初頭に10年物米国債を購入しクーポンを再投資せず持ち切った場合、名目累積リターンは年5.5%程度に過ぎずschiffsovereign.com、同期間の平均インフレ(7%以上)に遠く及びません。結果として実質ベースでは大幅な損失(購買力低下)となりました。実際、1966~1982年の長期国債の実質リターンは年率▲4.5%にもなったとの分析もありますbogleheads.org。一方、短期債券や預金(金利が頻繁に調整される資産)はインフレにある程度追随し、わずかながら正の実質利回り(+1%程度)を保ったとのデータもありますbogleheads.org。これは、短期資産は金利が上昇局面で速やかに利回りを反映できたためですが、それでもインフレを辛うじて上回る程度でした。

債券のリスクとリターンのバランスを見ると、1970年代は「表面上の価格変動は小さいが、インフレという見えないリスクに侵食される」状況でした。名目元本は返済されクーポンも支払われるため一見損失が出ていないように見えても、実質では大きく資産価値を減らしてしまったのです。このため当時の投資家は「債券では資産を守れない」ことを痛感することになりましたschiffsovereign.com。唯一の救いは、株式のような価格暴落は債券には起きにくかった点ですが、インフレ率に比べて利回りが低い期間が長く続いたことで、安全資産であるはずの債券が逆に資産防衛上は最も不利な存在になってしまったのですinflationdata.com。

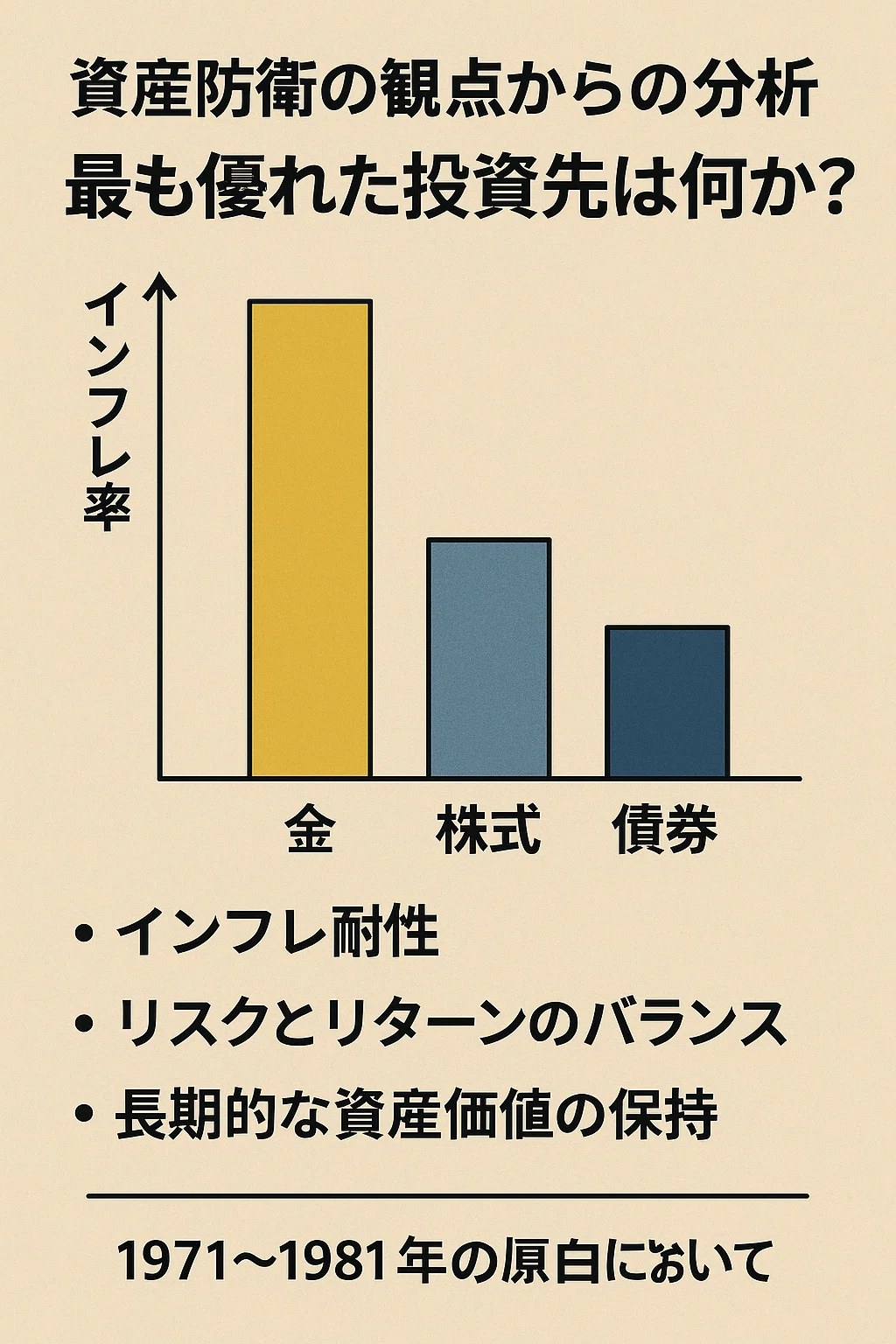

資産防衛の観点からの分析:最も優れた投資先は何か?

上記の通り、1971年~1981年の高インフレ環境下では「金」が群を抜いて価値を高め、インフレに対して強靭な耐性を示しました。金はこの期間の最優秀資産であり、購買力を大幅に伸ばす結果となっています。一方、株式は名目では微増・実質では目減りという低パフォーマンスに終わり、債券は名目上こそ安定を保ったものの実質では大きく価値を減じました。

資産防衛の観点で比較すると:

- インフレ耐性: 金はインフレ率の高騰に連動して価格が上昇し、購買力を保全・向上させましたoilpriceapi.com。株式はインフレに追いつけず実質価値を維持できず、債券は固定利息のためインフレに最も弱く大きく目減りしましたinflationdata.com。したがってインフレ耐性では金が最も優秀です。

- リスクとリターンのバランス: 債券は価格変動が小さいもののインフレリスクで実質リターンが惨憺たる結果となり、リスク管理面で盲点が露呈しました。株式はボラティリティは中程度で、名目下落は限定的でしたがリターンも低迷。金は価格変動が大きかったものの、結果的リターンが非常に高くリスクに見合う十分な見返りがありました。この期間に限ればリスク・リターン面でも金が最も報われた資産と言えます。

- 長期的な資産価値の保持: 10年間というスパンで見ると、金だけが大幅な実質価値の増加を果たし、株式は横ばい、債券は大きく低下しましたoilpriceapi.comschiffsovereign.com。資産の購買力を守るという意味で、金が最も確実に資産価値を保持・増強しました。

以上より、1971~1981年の期間において資産防衛に最も優れた投資先は「金(ゴールド)」という結論になりますgoldmarketinsight.cominflationdata.com。最大の理由は、記録的な高インフレに対し金がほぼ連動する形で値上がりし、「インフレによる通貨価値の下落」を完全に補填した点にありますoilpriceapi.comoilpriceapi.com。さらに地政学リスクや経済不安が高まった局面でも、安全資産としての金需要が高まり価格を押し上げたことも寄与しましたgoldmarketinsight.com。

もっとも、この結論は当該期間(1970年代)の特殊な経済状況下でのものである点には注意が必要です。ニクソンショック直後というタイミングと世界的スタグフレーションの下では金が突出した成果を収めましたが、長期の経済サイクル全体で見れば株式が最大のリターンを生む傾向もありますoilpriceapi.com。実際、1980年代以降インフレが沈静化すると金は停滞し、株式と債券が高い実質リターンを上げた時期もありましたinflationdata.com。したがって、資産防衛策として常に金だけを持てば良いというわけではなく、経済状況に応じて分散投資やポートフォリオ調整が重要となります。しかし、「紙幣価値の下落(インフレ)に直面した場合、どの資産が最も富を守るか」という観点では、1970年代の実証が示す通り金が最も有効なヘッジとなり得ることは今なお投資戦略上の貴重な指針と言えるでしょうoilpriceapi.cominflationdata.com。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB