【 欧州の地政学的リスクの高まりで起こりえること 2025年3月 】

Play

トランプ大統領はゼレンスキー大統領のことをかなり嫌っているのでしょう。

この背景にはバイデン親子がウクライナ支援で私腹を凝らしたことも影響しています。

アメリカのウクライナに対しての支援が消極的になることは確実で、そうなった場合、欧州は独自でウクライナをさらに支援する必要があります。

ドイツは財政緩和策を選択し、これに対して国債市場は売られる展開でドイツ10年国債の金利は現在2.82%

これに引きづられる形で世界中の金利が上昇しています。これが株式市場に対して売り圧力となっています。

欧州内での立場も様々であり、全体がまとまっているわけではありません。

結論から言えば、ウクライナ支援および国内の防衛強化のために、欧州各国の財政はさらに緩和方向に向かうことになるでしょう。

紙幣のばら撒きは更なる紙幣の価値下落につながりますので、インフレ傾向は続きます。

そしてそれぞれの国内でも極右・極左等考え方も分断し、デモも頻繁に起こるようになるでしょう。

そしてイスラエルに対しての支援を行う各国に対しては欧州内が混乱しているからこそ、テロ活動も活発化することになります。

結論から言えば、当面、欧州への旅行は控えることが安全ですし、欧州での投資というのは今は選択肢から外すべきでしょうね。

さらに言えば日本の地政学的リスクもトランプ大統領の政治力により確実に増していますので、日本以外での住む場所の確保、ビザの確保というのも本当に重要になってきていると感じます。

ウクライナ戦争の将来シナリオと欧州の地政学的リスク

想定される主要なシナリオ

シナリオ1: 西側(ウクライナ政権や欧州)が折れて停戦・集結する場合

2025年に入り戦況は膠着しつつあり、西側世論の戦争疲れやエスカレーションへの恐怖が高まっています。その結果、ウクライナが領土割譲などの譲歩を受け入れてロシアと停戦する可能性があります。このような不利な和平は、ロシアに占領地を容認させるものであり、専門家は「領土喪失を受け入れるいかなる“合意”もモスクワや他の国々を増長させ、戦後国際秩序を覆しかねない」と警告していますip-quarterly.com。実際、米国の支援縮小でウクライナが防衛に窮しロシアが戦場で優位に立てば、プーチン政権は勝利を宣言し、ゼレンスキー政権の崩壊も現実味を帯びます。一部の欧州指導者(ハンガリーのオルバン首相など)は米国主導の和平によって「ロシアが欧州の経済・安全保障体制に復帰する」ことさえ歓迎しておりlemonde.fr、こうした融和路線が勢いを増せば、欧州内の結束にも亀裂が生じるでしょう。

シナリオ2: トランプ政権が外交的妥協を図り、活動を縮小しつつ継戦する場合

2025年初頭に復任したトランプ米大統領は、就任直後からプーチン露大統領と直接電話し、ウクライナ政府や欧州同盟国に事前相談なく即時停戦交渉開始を宣言するなど、従来政策を覆す動きを見せました。トランプ政権は急場のディールを模索していますが、その内容はウクライナに不利で戦争を一時的に凍結させる程度に留まる可能性があります。事実、トランプ氏はゼレンスキー大統領を「独裁者」とまで呼び下ろして圧力をかけ、ウクライナ抜きで米露が話を進めかねない状況です。このため英独などG7各国は即座にウクライナ支持を表明し、フィンランド大統領は「ウクライナや欧州の安全保障を論じる場に欧州が排除されることはあり得ない」と強調しました。トランプ政権下では米国の軍事関与縮小と引き換えに外交上の譲歩が行われ、戦闘自体は止まりきらず低強度で継続する可能性があります。こうした不安定な停戦状態では、ウクライナ側は領土奪還を諦めない一方、ロシアも態勢立て直しを図るため、戦争は事実上「休戦と小競り合い」の長期化シナリオとなり得ます。

シナリオ3: 米国がNATOでの関与を縮小・撤退し、欧州諸国が単独で継戦する場合

トランプ政権の掲げる「米国第一」戦略により、米政府はヨーロッパ防衛の優先度を下げています。このシナリオでは、米軍の関与縮小に伴い欧州が自ら防衛の矢面に立つ展開です。米当局者は既に「欧州が主要な責任を担うべきだ」と表明しており、欧州各国に対しウクライナの安全保障保証として何が提供可能か問うアンケートを送付しています。欧州のみで戦争を続ける場合、軍事的・経済的負担は飛躍的に増大します。試算では追加で30万人規模の兵力と年間2,500億ユーロ超の防衛費拡大が短期的にも必要とされbruegel.org、現在の欧州の体制ではすぐには埋め難いギャップがあります。また欧州内の足並みの乱れも課題です。ロシアの脅威に直面し自衛に積極的なポーランドやバルト諸国に対し、ハンガリーやスロバキアなど露宥和的な国も存在し、2025年内のドイツや東欧の選挙次第では対露強硬路線が揺らぐ可能性もあります。米国抜きで欧州が団結して継戦できなければ、戦況はウクライナ不利に傾きロシア勝利に直結するリスクが高まります。

シナリオ4: その他の可能性(長期戦・決着シナリオなど)

上記以外にも、専門家はいくつかのシナリオを指摘しています。ひとつは戦争が終結せず「泥沼の長期戦」となるケースです。ロシア・ウクライナ双方が目標を変えず戦い続け、決定的な勝敗も停戦合意もないまま消耗戦が続く可能性です。この場合、前線は凍結状態に近づきつつ sporadic な戦闘が何年も継続し、欧州安全保障に長期の不安定要因が残ります。逆に可能性は高くないものの、ウクライナ軍が反攻に成功し戦場で勝利するシナリオも考えられます。西側の強力な支援継続とロシア軍の崩壊が重なれば、ウクライナが国際的に承認された全領土を奪還し戦争を終結させる展開です。一方でロシアが大規模動員や極端な手段に踏み切り戦局を覆すロシア側の勝利シナリオもありえます。この場合、欧米の支援減少に乗じてロシア軍が攻勢を強め、ウクライナに降伏を強いる可能性があります。さらに最悪の場合として、戦争のエスカレーションが制御不能となりNATOとロシアが直接衝突する事態や、ロシアが戦術核など禁じ手を検討する事態も排除はできません。しかし核使用に関してはロシアへの抑止が機能しており現時点では可能性は低いと見られています。総じて、2025年3月時点で戦争の行方は依然不透明であり、上述したような複数のシナリオが並行して議論されています。

NATOおよび欧州主要国の対応

NATO全体の戦略的方向性(米国関与縮小の影響): 米国の関与低下により、NATO内部では欧州主導で対露抑止を維持する戦略への転換が模索されています。トランプ政権はNATOへのコミットメントを下げつつあり、欧州に「自らの安全保障の責任をより負うよう」要求しています。これに対し欧州側も、防衛力強化に向けた動きを加速させています。例えばEUレベルでは「欧州軍」創設や共同防衛調達の議論が活発化し、NATO欧州加盟国は2024年以降国防費を相次ぎ増額しています。イギリスやフランス、ドイツはウクライナへの長期的な安全保障支援(いわゆる「安全保障保証」)を約束し、米国抜きでもウクライナを支える枠組み作りに動き始めました。もっとも、NATOの核抑止や高度な軍事諜報では米国への依存が大きく、完全な自立には時間と投資が必要です。欧州各国は現在、米国の関与低下で露軍事圧力が高まるリスクと、独自防衛力強化の必要性に直面しています。

主要国(独仏波)の政治姿勢と能力ギャップ: ドイツやフランス、ポーランドといった主要国はいずれもロシアの侵略を非難しウクライナ支援を掲げていますが、その立場と実際の能力・世論との間にギャップがあります。ドイツはショルツ政権が「時代の転換(Zeitenwende)」として国防強化を宣言しつつも、国内の平和志向世論や産業界への配慮から重戦車供与決断に時間を要するなど、政治決断と軍備増強のスピードにズレがあります。また経済面では2024年後半に景気減速が顕著となり、防衛予算拡大にも制約が出ています。一方フランスは伝統的な戦略的自立志向から欧州防衛の主導を目指しますが、国内では燃料価格高騰や社会不安もあり長期戦への支持に陰りが見えます。ポーランドやバルト諸国はロシアへの強硬姿勢を崩さず、自国防衛力を急速に増強しています。ポーランドはGDP比4%近い国防費で新兵器を導入し、難民受け入れも含めウクライナ支援の最前線に立っています。しかしこれら東側諸国は経済規模が限られ長期消耗戦での継戦能力には不安もあります。またハンガリーのオルバン政権は対露制裁に消極的で、「ウクライナより自国経済」を優先する姿勢が鮮明です。このように欧州主要国の間では対露強硬と宥和、支援継続への温度差が存在し、政治的立場と軍事・経済力とのギャップが課題となっています。

欧州のみで戦争を続ける場合の実行可能性: 米国抜きで欧州諸国がウクライナ支援と対露抑止を単独で担う現実味も検討する必要があります。軍事面では、欧州は圧倒的な米軍の火力・兵站支援を失うことになり、不足を補うための増強が不可避です。ある分析によれば、欧州がロシアを抑止するには追加で30万人規模の兵員動員と年2,500億ユーロ以上の防衛費増が短期的にも必要とされますbruegel.org。特に戦車・防空・弾薬の備蓄が不足しており、ウクライナへの155mm砲弾供給約束も2023年には目標の半分程度しか達成できませんでした。欧州各国の防衛産業は増産投資を開始しましたが、生産ライン拡充や人材育成には時間がかかり、継戦能力には懸念が残ります。また経済面では、戦争長期化によるエネルギー高騰や難民支援コストで各国財政に重圧がかかっています。欧州連合(EU)は共同債発行や補助金で加盟国を支えていますが、インフレ抑制と景気後退リスクの両立に苦慮しています。こうした中でもポーランドやバルト諸国は「自国が次の標的になり得る」との危機感から支援継続に強硬ですが、西欧諸国では一部に妥協を模索する声も出始めています。欧州単独での継戦シナリオは軍事・経済両面で困難が多く、欧州各国が団結して相当規模の負担増を受け入れない限り実行は難しいでしょうinkl.com。それでも、米国の支援縮小が現実となれば欧州は嫌応なく対応を迫られるため、NATO欧州各国はリスク覚悟で防衛態勢を強めつつあります。

欧州にとっての地政学的リスク詳細

軍事的リスク

ウクライナ戦争の行方によって欧州の安全保障環境は大きく変動します。軍事的リスクとしてまず懸念されるのは、戦線の変動やエスカレーションによる紛争拡大です。現在、前線はドンバス南部や南部ヘルソン州付近で膠着状態にありますが、もしロシア軍が西側の分断につけ込み大攻勢に出ればinkl.com、ウクライナのみならずNATO東部加盟国への脅威が高まります。クレムリン(プーチン政権)は西側の足並みの乱れを見て「本来のウクライナ全土占領計画を復活させる」可能性すら指摘されinkl.com、欧州としては最悪の場合バルト三国やポーランド国境まで戦火が及ぶ事態も想定せざるを得ません。また戦争が長引けば長引くほどロシアがさらなる動員や傭兵投入を行い、戦場以外でもサイバー攻撃やヨーロッパ域内のロシア諜報活動増加などハイブリッド脅威が拡大するリスクがあります。逆にウクライナ軍が勢いづいた場合、ロシアが劣勢を挽回しようと戦術核兵器使用やNATO非加盟国(例えばモルドバやジョージア)への攻撃といったエ scalates な手段を検討する懸念もゼロではありません。ただしNATOは「核使用は許さない」と明言しており、ロシアも米国との直接衝突は避けているため、核リスクはコントロールされているとの見方が一般的です。それでも、戦争が続く限り欧州での軍事衝突リスクは平時より格段に高く、停戦が不安定な場合は監視ミッションや平和維持部隊の派遣など新たな軍事関与も検討する必要が出てくるでしょう。

経済的リスク

ウクライナ戦争は欧州経済に深刻な衝撃を与えており、そのリスクは今後の戦況次第で増減します。まず、ロシアに対する前例のない規模の経済制裁とエネルギー供給断絶により、インフレと景気減速が顕在化しました。ヨーロッパ各国は記録的なガス価格高騰に直面し、2022年には消費者・企業を守るためGDPの1~7%相当をエネルギー価格抑制に費やしたと推計されていますdeveconhub.com。その結果、一時は最悪のエネルギー危機を乗り切りましたが、政府財政への負担は重く、債務拡大を招きました。特にドイツなどエネルギー多消費型の産業国では生産コストが上昇し、2024年後半には製造業の輸出減速が顕著となりました(中国経済減速による需要減も影響)。制裁の副作用も無視できません。ロシアとの貿易縮小で金属や肥料などの調達先切り替えを迫られ、供給網の混乱が一部産業に波及しました。また、高インフレに対応するため欧州中央銀行(ECB)は金融引き締めを進めており、金融環境の急変が一部の南欧諸国の債務問題を再燃させるリスクもあります。戦争が長期化すれば欧州諸国はウクライナ支援と自国経済安定の両立に苦慮し、国民生活への影響(失業や実質所得の目減り)が政治的不満につながる恐れがあります。実際、フランスやドイツでは生活費高騰への抗議や極右・反戦勢力の台頭が報じられており、経済的疲弊が欧州の対露強硬姿勢を揺るがす要因となりえます。総じて、戦争の推移はエネルギー価格や投資家心理を左右し、欧州経済のリスク要因となり続けるでしょう。

エネルギー安全保障リスク

ウクライナ戦争は欧州のエネルギー安全保障地図を塗り替えました。ロシア産エネルギーへの高い依存は露側の「エネルギー威圧外交」に晒される脆弱性となり、EUはこの教訓から脱ロシア依存を加速しています。現にロシアとウクライナのガス輸送契約は2025年1月1日に期限切れとなり、ウクライナ経由のパイプラインガス供給は完全停止状態となりました。プーチン政権25年の統治で築いた対欧ガス市場も崩壊し、ガスプロム社は輸送量激減により数十億ドル規模の損失を抱えています。欧州は代替ルート確保のため、液化天然ガス(LNG)の受け入れインフラ拡張や再生可能エネルギーへの投資を急ぎました。その結果、2023年冬を予想より穏やかに乗り切り、ロシアの「安価なガスが無ければ欧州経済は立ち行かない」という神話は打ち砕かれました。もっとも、エネルギー安全保障上の課題とリスクは残ります。短期的には、世界的なLNG市場逼迫や中東情勢次第で欧州は再び価格高騰に直面する可能性があります。また一部の欧州国や企業にはロシア産エネルギー復活への誘惑も存在します。例えばハンガリーやオーストリアなどはロシアと長期ガス契約を維持しており、制裁の網をかいくぐってロシア産ガスを「第三国産」と偽装して輸入する提案も浮上しています。EU全体で法的にロシア産パイプガスを永久禁止するような措置を取らなければ、経済的苦境時にロシアとの個別取引に戻る国が出るリスクがあります。さらに、戦争終結後のシナリオとしてロシアが何らかの形で欧州エネルギー市場に復帰する可能性もゼロではなく、その場合欧州のエネルギー多角化戦略が後退する懸念があります。つまり、ウクライナ戦争は欧州にエネルギー安全保障の再構築を迫りましたが、その成否は各国の政治判断と戦争の決着次第と言えます。

外交的リスク

欧州の外交地図もまた戦争によって複雑化しています。まず挙げられるのは米欧関係の変容リスクです。トランプ政権はウクライナ戦争への姿勢をきっかけに、「欧州は米国に依存し過ぎている」との不満を露わにしました。欧州側では、米国がウクライナの頭越しにロシアと取引することへの強い警戒感が生まれています。もし米国が欧州の声を無視してロシアと妥協すれば、NATOの結束や対ロ戦争の大義名分が揺らぎ、大西洋間の信頼関係に深刻な亀裂が入るでしょう。実際、ミュンヘン安全保障会議で米政権特使が「欧州は和平交渉のテーブルに座らないだろう」と発言した際、欧州首脳らは強く反発しています。欧州各国にとって、自らの安全保障が当事者不在で決められる事態は避けねばならない一線です。他方、ロシア・中国の関与も欧州外交に影を落とします。中国は表向き「和平に建設的役割を果たす用意がある」として米露間対話を支持する姿勢を見せました。2月のG20外相会合では中国の王毅外相が「米露間の最近の合意を支持する」と述べ、早期停戦に前向きな姿勢を示しています。しかし北京の本音は、米露接近が中国の利益を損なわないよう交渉に食い込む狙いにあります。専門家は「中国が調停に関与すれば、米国が対露関係緩和を利用して中国に不利益を与えるリスクを減らせる」と指摘しています。実際、中国は自国が和平協議の枠組みに参加し、自身やグローバルサウス諸国の利害が反映されることを望んでいます。一方でロシアとの関係は「より高いレベルへ向かっている」と中国外相が述べるなど、中露の戦略的結束が強まる兆しも見えます。これは欧米に対抗する一大ブロックの形成を意味し、戦後秩序の再編につながりかねません。加えて、戦争の行方によっては国際法と国際秩序の威信低下も外交リスクです。仮にロシアの武力による領土獲得が既成事実化すれば、「力による現状変更」が罰せられない前例となり、台湾海峡や南シナ海、さらには欧州周辺(例:西バルカンや南コーカサス)での紛争誘発リスクを高めますip-quarterly.com。欧州にとってウクライナ戦争は、自らの安全保障のみならず国際秩序の維持に直結する問題であり、その結末如何で世界の外交バランスが大きく揺らぐことになるでしょう。

総括: 2025年3月現在、ウクライナ戦争は依然予断を許さない状況が続いています。停戦か継戦かをめぐるシナリオごとに欧州が直面する地政学的リスクは異なりますが、いずれの場合も欧州の安全保障・経済・外交への影響は深刻です。NATOの将来像や米欧関係、エネルギー自立や経済安定策、対露抑止と外交戦略――これら複合的な課題に対し、欧州は引き続き多角的な対応を迫られています。欧州各国が結束してリスクを管理しつつ、ウクライナの主権と安定的な欧州秩序を守る解決策を見出せるかが、今後数年の大きな試練となるでしょう。inkl.com

1. 欧州にとっての経済的リスク

1-1. マクロ経済リスク

インフレと金利上昇圧力

- ウクライナ戦争に伴う制裁やサプライチェーン混乱、エネルギー価格高騰などにより、欧州では2022年以降、高インフレが続いてきました。2024年以降、エネルギー価格の一時的緩和はあったものの、引き続きエネルギー・食料・原材料の価格変動が激しく、物価安定には時間がかかる見通しです。

- 欧州中央銀行(ECB)や各国の金融当局はインフレ対策として利上げを進めていますが、金利上昇が企業投資や住宅市場を冷やす副作用も顕在化しています。特にドイツやフランスなど不動産価格が割高だった地域では価格の調整圧力が高まり、金融機関のリスク増大につながる恐れがあります。

景気後退と財政負担

- エネルギー危機を緩和するため、2022~23年にかけて欧州各国が実施した大規模な補助金・価格補填政策は、国家予算の圧迫・債務拡大をもたらしました。

- 2025年以降もウクライナ支援(軍事支援や復興支援)と国内経済への補助が必要になる場合、各国財政は慢性的に赤字が膨張し、長期国債の金利上昇リスクが高まります。特にイタリアやギリシャなど南欧諸国は既に債務水準が高く、利回り上昇によって金融不安が再燃するシナリオも懸念されます。

産業構造への影響:製造業の競争力

- ドイツや東欧の一部では、ロシア産エネルギーに代わるLNGや再生可能エネルギーへの転換コストが製造業の収益を圧迫しています。加えて中国経済の減速や米中対立などの影響で輸出マーケットの不透明感が増し、欧州製造業が構造調整を迫られています。

- また、グリーン産業や防衛産業への投資が強まる一方、旧来型の化学・自動車関連企業が競争力低下に苦しむ可能性があり、産業構造の変革が進むまでには大きな社会的コストが伴います。

サプライチェーンの再編リスク

- ウクライナ戦争と対ロ制裁によって、鉄鋼・非鉄金属・肥料・農業製品などの供給網が混乱し、東欧・中欧の一部企業や農業セクターが打撃を受けています。

- 今後ロシア以外のサプライヤーへの切り替えが進むにつれ、短期的には価格上昇や調達遅延などの問題が生じ、欧州産業のコスト高につながる恐れがあります。

1-2. 社会・政治への波及:生活費高騰と政情不安

生活費高騰による社会不満の蓄積

- エネルギー・食料価格の高止まりに伴い、実質所得が目減りする「コスト・オブ・リビング・クライシス」が欧州各地で発生しています。

- ドイツやフランスなどの中心国でも、低所得世帯や地方地域を中心に不満が増大し、デモ・ストライキなどが起こりやすい状況が続いています。

政治レジームへの挑戦

- この社会不満は既存のリベラル・中道政権に対する批判や、不透明な財政負担・移民政策への反発と結びつきやすく、極右政党やポピュリスト勢力の台頭を後押しする可能性があります。

- たとえばフランスではルペン系、ドイツではAfD、イタリアでは極右・保守連合、スペインではVoxなどが一定の支持を得る構造が強まり、伝統的なリベラルエリート層が政権を維持するのが困難になるリスクがあります。

2. エネルギー安全保障リスク

2-1. ロシア産エネルギーの切り離しと再依存の誘惑

脱ロシアの加速

- 2022~23年の制裁強化でロシア産化石燃料依存からの急転換が進みました。多くの国がLNGや再生可能エネルギー、北アフリカ・中東からの新規調達へとシフトし、ドイツやポーランドではLNG受け入れ設備の建設が大幅に増強されました。

- 短期的には設備投資コストの増大やガス価格の乱高下が続くものの、長期的にはロシア以外の調達元が確保され、ロシアのエネルギー「威圧」からの脱却を目指しています。

再依存への分岐

- 一方で、エネルギー高止まりが続くと、産業や一般家庭の負担増に耐えかね、ロシア産エネルギーを「安価な供給源」として再び利用したいという圧力が一部国内で生じる可能性があります。

- 特にハンガリーやオーストリアのように、ロシアとの長期ガス契約を維持している国々では、対露制裁の緩和・解除を求める声が強まり、欧州各国の足並みを乱す要因になるかもしれません。

2-2. エネルギーミックス転換と国内政策のジレンマ

再生可能エネルギーへのシフトとインフラコスト

- EUレベルでは欧州グリーンディール(Green Deal)を加速し、再生可能エネルギーの大規模普及や電力輸送網の強化を目指しています。しかし、風力・太陽光などの大規模導入には送電系統増強や蓄電技術確立が必要で、初期投資がかさむだけでなく立地や景観をめぐる住民抵抗も起こっています。

- エネルギー価格が不安定な中で大きな公共投資を行うには、各国財政やEU予算の持続性が問われ、環境団体と経済界の意見衝突など内政上の調整コストが増大します。

原子力をめぐる欧州内の温度差

- フランスは伝統的に原子力を重視し、自国内の電力は比較的安定しているものの、原子力施設の老朽化対策費用がかさんでいます。ドイツは脱原発を完了した一方で化石燃料依存度が高まり、さらなる再エネ拡大とLNGの活用が課題です。

- こうした各国間のエネルギーポートフォリオの違いが、欧州全体で足並みを揃えたエネルギー政策を打ち出す際の分断要因になっています。

2-3. インフラへのリスクとハイブリッド戦争

パイプラインや海底ケーブルの脆弱性

- ロシアとの対立が深まる中、欧州のパイプライン・LNG受け入れ基地・海底通信ケーブルなどがサイバー攻撃や物理的破壊工作の標的になるリスクが指摘されています。2022年に発生したノルドストリーム爆発事件のように、インフラ破壊がエネルギー市場を攪乱する現実的危険があります。

- こうしたハイブリッド戦争的手法に対し、欧州各国が協調して防御体制を築けるかどうかが、長期的なエネルギー安全保障の鍵になります。

地域的格差と地政学リスク

- バルト三国やポーランドなどはロシアの軍事的脅威も考慮したうえで「エネルギー自立」を死活問題と捉え、積極的にインフラ多角化・軍事防衛を進めています。

- 対照的に西欧の一部諸国やハンガリーなどは、コスト最適化や現実的ニーズからロシアとの関係維持に揺れており、欧州内部の地政学的思惑がエネルギー統合を複雑化させる要因となっています。

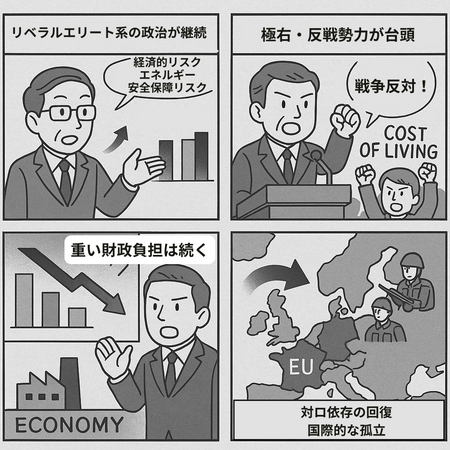

3. 欧州の内政シナリオ:リベラルエリートの継続 vs. 極右・反戦勢力の台頭

ここでは、上記リスクを踏まえつつ、今後の欧州政治・内政がどのようなシナリオをたどるかを「A. リベラルエリート中心が辛うじて維持されるケース」と「B. 極右・反戦勢力が主導権を握るケース」に分けて整理します。

シナリオA:リベラルエリート中心の政治が継続するケース

継続シナリオの背景

- 生活費高騰や治安・移民問題への不満はあるものの、各国における保守・極右政党が支持を伸ばしきれず、リベラル・中道勢力が連立を組むかたちで政権の座を維持する。

- EUレベルではウクライナ支援・ロシア制裁・グリーンディール推進を軸に、米国との協力路線を続けながら徐々に欧州の防衛力強化を進める。

経済的リスクとエネルギー安全保障への対応

- 中道政権は引き続き財政負担を伴うエネルギー価格補助や社会保障の拡充を行いながら、インフレと戦いつつグリーンエネルギー投資を継続。

- 企業活動や労働市場への改革を進めることで、産業転換を促しつつも失業率の急上昇を抑える。原子力利用や再生可能エネルギー拡大を組み合わせ、ロシア依存からの脱却を加速させる。

内政・外交の安定度合い

- 大規模な社会騒乱は回避できるものの、補助金や公共投資に頼った財政拡張によって債務リスクが高まる。欧州内では秩序は保たれるが、中長期的にECBの金利上昇と財政健全化のジレンマに直面。

- 外交ではロシアに対し一貫して厳しい姿勢をとりつつ、停戦の可能性が浮上すればウクライナと連携して交渉に応じる。中国を含む新興国との関係バランスを模索し、地政学リスクの拡散を抑えようとするが、依然としてアメリカへの依存が強めに残る。

結果的なリスク評価

- メリット: 欧州統合と対露制裁・ウクライナ支援の一貫性が維持される。エネルギー自立が進むにつれて、長期的にはエネルギー価格安定と産業再生が見込まれる。

- デメリット: 高水準の財政負担、金利上昇による金融不安、国内のポピュリズムへのくすぶりが残る。ウクライナ戦争が長期化した場合、国内の「戦争疲れ」による政権支持率低下のリスク。

シナリオB:極右・反戦勢力が主導権を握るケース

台頭シナリオの背景

- 欧州各国で生活費高騰やエネルギー不足への不満、移民への嫌悪感が高まるなか、「国民生活を第一に」「無用な戦争に巻き込まれるな」と訴える極右・ポピュリスト、または急進左派も含む反戦勢力が大躍進。

- たとえばフランスでは国民連合が政権入り、ドイツではAfDが地方選挙で連勝して連邦議会における存在感を強める、イタリアでは保守連合がさらに強硬化…といった流れが重なり、「ウクライナ戦争を早期停戦に追い込むべきだ」という世論が多数派になる。

経済的リスクとエネルギー安全保障への対応

- 新興政権は「国民生活を優先する」という公約に基づき、対露制裁の緩和やエネルギー分野でのロシア依存回復を掲げる可能性がある。食料品・燃料への減税といった人気取り政策に走り、短期的には生活コストを低下させるかもしれない。

- しかし対露制裁が一部解除されると、欧州の結束が崩れ、ロシアに対して譲歩を強いられる形になる。EUレベルでも意見衝突が深刻化し、加盟国間の政治対立や資本逃避が発生するリスクが高まる。

内政・外交の不安定化

- 親露・反EU的傾向を持つ極右政権が複数誕生すれば、NATOやEUの基盤が揺らぎ、協調行動が難しくなる。アメリカとの関係も悪化し、安全保障面での「欧米同盟」自体が弱体化する恐れがある。

- ロシアはこれを好機と捉え、ウクライナ戦争での優位確保や欧州への影響力回復を狙う。中国も含む他の大国が欧州と個別の経済・軍事取引を模索し始め、国際秩序の分断が進む可能性がある。

結果的なリスク評価

- メリット: 一時的には各国国民に安いエネルギーや減税を提供し、短期的な生活コストを抑える効果が期待されるかもしれない。反戦世論の高まりでウクライナ戦争が停戦に向かう可能性もゼロではない。

- デメリット: 対露依存が復活すれば、長期的なエネルギー安全保障が損なわれ、ロシアの政治的圧力を再び許容することになる。EU・NATOの弱体化によって地政学的リスクは高まり、結果的に投資マインドが冷え込み、通貨や国債市場の不安が拡大。さらに、国内ポピュリズムが進むと人権や自由に対する圧力が増し、政治的混乱が深刻化する恐れも大きい。

4. 今後の展望とまとめ

- 経済面では、ウクライナ戦争の長期化・停戦タイミングにかかわらず、エネルギー価格の変動やサプライチェーン再編コストが欧州全体の成長を圧迫するリスクが続きます。特に財政負担と金融不安の連鎖を管理できるかが鍵となります。

- エネルギー安全保障は、中長期的に見ればロシア依存からの脱却・再生可能エネルギー拡大・新たな輸入先確保という方向へ進むと考えられますが、内政の変化(極右台頭による対露制裁緩和など)が起きると、また別の不確実性が増大します。

- 内政的には、リベラルエリート中心の政治体制が続くか、反戦・極右勢力の政権掌握が起こるかで、欧州の対ウクライナ政策や対露関係は大きく変わります。前者の場合、制裁維持やグリーン投資を軸とした漸進的改革が続き、長期的にはエネルギー転換の成果が期待できる一方、財政・社会コストが大きな課題となります。後者の場合は、短期的に国民負担を軽減するポピュリスト政策が支持を集める反面、国際的孤立やEUの分裂が進み、より深刻な経済混乱と安全保障リスクを招く可能性があります。

総じて、欧州が経済的・エネルギー安全保障上のリスクをどの程度緩和できるかは、内政の安定や各国の協調をいかに維持できるかにかかっています。ロシアの脅威が依然として残るなか、欧州統合への信頼が揺らげば極右・反戦勢力の躍進を許し、結果としてロシア依存と地政学リスクの高まりを招くシナリオも考えられます。逆に、リベラルエリート勢力が一定の支持を保ち続ければ、財政負担を抱えつつも段階的にエネルギー移行を進め、将来的な安定を図る道筋も存在するでしょう。今後の数年は、選挙結果と各国内政動向が欧州全体の経済・安全保障戦略を左右する critical な局面となりそうです。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB