2025年12月31日 過去24時間の市場動向と経済ニュース

Play

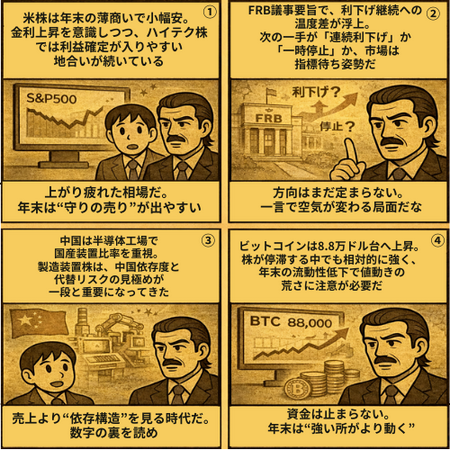

米株は年末の薄商いで小幅安。金利上昇を意識しつつ、ハイテク株の利益確定が入りやすい地合いが続いています。

FRB議事要旨で利下げ継続への温度差が浮上。次の一手が「連続利下げ」か「一時停止」か、市場は指標待ち姿勢です。

中国が半導体工場で国産装置比率を重視。製造装置株は中国依存度や代替リスクの見極めが一段と重要になります。

ビットコインは8.8万ドル台へ上昇。株が停滞する中でも相対的に強く、年末の流動性低下で値動きの荒さに注意です。

2025年12月31日 過去24時間の市場動向と経済ニュース

過去24時間の値動きダイジェスト

S&P 500(6,896.24、-0.14%)/ナスダック(23,419.08、-0.24%)

年末の薄商いで方向感が出にくい中、ハイテク主導の上昇が一服し、小幅安で推移しています。一部セクターは底堅い一方、利益確定とポジション調整が優勢になりやすい地合いです。Reuters+1

米国10年債利回り(4.1300、+0.34%)

利回りは小幅に上昇し、4.13%台で推移しています。FOMC議事要旨を受け、利下げ継続の確度や「一時停止」の可能性を再点検する動きが出ています。Barron's+1

ビットコイン(88,159.38、+1.12%)

株式が小動きでも、暗号資産は相対的にしっかりで、88,000ドル台を中心に上方向を試しています。年末の流動性低下の中で値が飛びやすく、マクロ(米金利)とリスク許容度の綱引きが続いています。Barron's

過去24時間の重要ニュース4本

FRB議事要旨で「利下げ継続」への温度差が浮き彫りに

12月会合の議事要旨から、政策運営を巡る当局内の見解の違いが改めて意識されました。Barron's+1 インフレ沈静化を見つつも、利下げを急ぎ過ぎるリスクを警戒する論点が残っています。The Guardian 市場は「次の一手が連続利下げなのか、いったん休止なのか」をよりデータ依存で見に行く局面です。Barron's 短期的には、株はバリュエーションよりも金利(割引率)に反応しやすい地合いが続きます。 個人投資家としては、指数の小動きよりも、金利カーブとハイテクの反応(押し目の質)を重視したいところです。

中国、半導体工場の増設で「国内製造装置50%」を事実上要求

中国当局が、半導体の新増設・増強で「装置の一定比率を国産で」という運用を強めていると報じられました。Reuters 狙いはサプライチェーンの自給化で、外資製装置への依存を計画的に下げる政策シグナルです。Reuters 米・日・欧の半導体製造装置(前工程中心)には、需要の“量”ではなく“構成”の変化として効いてきます。 一方で中国国内の装置メーカーには追い風となり、関連銘柄の物色テーマになり得ます。Reuters 投資スタンスとしては、装置株を「中国向けの比重」「先端・成熟ノード別」「代替されやすさ」で分解して見るのが有効です。

原油は地政学リスクと「供給過剰観測」の綱引きに戻る

ロシア・ウクライナ情勢を巡る不確実性が意識され、原油は神経質な推移となっています。Reuters 加えて中東要因(対イラン、停戦を巡る思惑など)が上振れリスクとして残り、市場のヘッジ需要を刺激しています。Reuters ただし、需給面では供給過剰への見方も強く、上昇が一方向に伸びにくいのがポイントです。Reuters 投資家目線では、原油そのものより「インフレ再燃→利下げ遅れ」の連鎖に警戒が必要です。 株・債券・暗号資産の共通ファクターとして、エネルギー由来の金利感応度を点検しておくのが実務的です。

イタリア、2026年度予算を承認:財政規律と内需テコ入れの両立を狙う

イタリア議会が2026年度予算を承認し、財政赤字の抑制を前面に出しつつ家計・雇用・企業支援も組み込みました。AP News EUの財政ルールを意識した運営で、国債市場にとっては「信認の維持」が主眼になります。AP News 一方で、緊縮色への反発や、金融セクター課税が信用供給に与える影響も論点として残ります。AP News ユーロ圏は国別の財政ストーリーが国債スプレッドに出やすく、欧州株・銀行株のセンチメントにも波及します。 欧州エクスポージャーがある場合は、金利(国債)と銀行の与信環境をセットで追うのが安全です。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB