2026年3月7日 過去24時間の市場動向と経済ニュース

Play

米雇用統計が予想外の弱さとなり、株式市場はリスクオフ。景気減速と利下げ観測が同時に意識される中、米株はやや神経質な展開となっています。

米国のプライベートクレジット市場では企業のデフォルト率が過去最高に。高金利が続く中で、中堅企業の資金繰り悪化が金融市場の新たなリスクとして意識され始めています。

中東情勢の緊張でエネルギー価格が上昇。インフレ圧力が再び強まる可能性があり、欧州中央銀行の利下げ期待は後退するとの見方が出てきています。

中国は大型インフラ投資と金融緩和で成長率目標の達成を目指す構え。外部環境が不安定な中で、内需主導の景気下支えがどこまで効くのか注目されています。

2026年3月7日 過去24時間の市場動向と経済ニュース

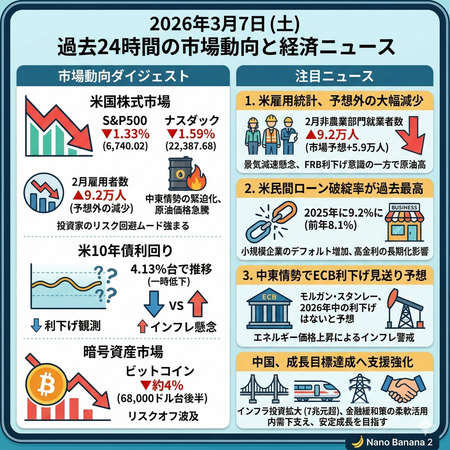

市場動向ダイジェスト

米株式市場では、S&P500とナスダックがそれぞれ1.33%、1.59%下落し、前日比で6,740.02と22,387.68で取引を終えました。これは、2月の米国雇用統計で非農業部門の就業者数が予想外に▲9.2万人となったことや、中東情勢の緊迫化による原油価格急騰などを背景に、投資家のリスク回避ムードが強まった影響です。

米10年債利回りは一時低下し4.13%台となりました。雇用の弱さからFRBの利下げ観測が高まる一方、原油高などによるインフレ懸念もあり、債券市場は方向感の定まらない展開となっています。

暗号資産市場でもリスクオフの流れが鮮明で、ビットコイン価格は前日比約4%下落して68,000ドル台後半まで値を崩しました。米株安や原油高を受け、投資家のリスク回避姿勢がビットコインにも波及した格好です。

注目ニュース

米雇用統計:2月非農業部門就業者数が予想外の大幅減少

米労働省が発表した2月の非農業部門雇用者数は前月比▲9.2万人と、市場予想の+5.9万人を大幅に下回りました。失業率は4.4%と予想(4.3%)を上回りました。この報に市場は売りで反応し、ダウ平均は前日比約1.9%安、S&P500やナスダックも約1.6%下落して寄り付きました。弱い雇用情勢は景気減速懸念を強め、FRBが将来の利下げに踏み切る可能性を意識させる一方、原油高と相まってスタグフレーション(※)リスクへの警戒感も高まっています。

米民間ローン破綻率、2025年に過去最高9.2%に

格付け会社フィッチは6日、2025年における米国の民間ローン(プライベートクレジット)借入企業の破綻率が9.2%に上り、調査開始以来の最高水準になったと発表しました。302社を対象とした調査で、38件のデフォルト(債務不履行)が記録され、2024年の8.1%から上昇しています。デフォルトの多くは利益規模25百万ドル以下の小規模企業によるもので、浮動金利型の借入が多いことから、3年間にわたる高金利環境が返済負担を重くし破綻増加の要因と指摘されています。これは高金利の長期化が中堅企業の資金繰りに与える打撃を示唆しています。

モルガン・スタンレー、ECB利下げ見送りを予想

ウォール街の大手モルガン・スタンレーは、6日のリポートで中東情勢の悪化によるエネルギー価格上昇を受け、欧州中央銀行(ECB)が2026年中に利下げを行わないと予想しました。これまで同社は2026年6月・9月の2回の利下げを想定していましたが、今回の見通しではこれらを2027年まで先送りするとしています。アナリストは「エネルギー価格の上昇でユーロ圏の物価上昇率は当面ECB目標を上回る可能性が高い」と指摘しており、インフレ警戒が再び金融緩和観測を遠ざける格好です。

中国、成長率目標達成へインフラ投資と金融緩和を強化

中国政府は6日、経済成長率目標(2026年4.5~5%)達成に向けて大型インフラ整備や公共サービスへの投資を拡大する方針を明らかにしました。全国人民代表大会で公表された政策には、電力・交通網など109件の大型プロジェクトに7兆元超を投じる計画が含まれます。また、中国人民銀行は同日、預金準備率引き下げや利下げなどの金融緩和策を柔軟かつ効率的に活用して成長を支える考えを示しました。米中対立や中東情勢といった外部不確実性が高まる中、積極的な財政・金融支援で内需を下支えし、中国経済の安定成長を目指します。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB