【 サッチャー政権とイギリスの財政再建 】

Play

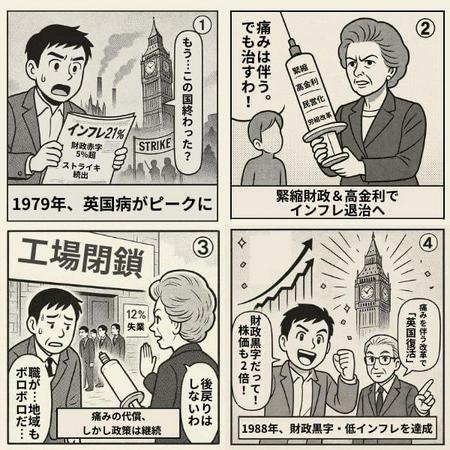

1970年代後半の英国経済は「英国病」とも揶揄される停滞と混乱に陥っていました。

1979年にマーガレット・サッチャー首相が就任した当時、英国は深刻な経済問題に直面しており、インフレ率は年間約13%にも達する高水準でインフレが蔓延していました。

加えて失業率も上昇傾向にあり、1970年代後半には約5%台(約130万人規模)だった失業率が増加基調にありました。

さらに、直前の労働党政権下で「冬の厳戒(Winter of Discontent)」と呼ばれる大規模ストライキが頻発し、1979年には労働争議による年間の労働損失日数が約2,900万日に達するなど労働組合の力が極めて強く、経済停滞に拍車をかけていました。

財政面でも、1970年代の英国政府は高い財政赤字と債務に苦しんでいまさいた。

1976年には財政悪化のため国際通貨基金(IMF)から融資を受ける事態となり、1978/79会計年度の公共部門純借入額(PSBR)はGDP比5.5%以上という大幅な財政赤字です。

国の債務残高も1979年時点で対GDP比46%に達しており、英国政府の信用力は低下していました。

こうした状況から、サッチャー政権発足時の英国経済は「経済的なバスケットケース(どん底状態)」とも評されるほど重篤で、景気は停滞し、インフレは高進、財政は悪化、労働市場は混乱という四重苦の状態です。

そのような中で生まれたサッチャー政権(1979〜1990年)は、この難局を打開するため従来の政策を大きく転換する大胆な経済政策を打ち出しました。

その柱となったのがマネタリズムに基づく緊縮財政・金融政策、民営化を中核とする供給サイド改革、減税と税制改革、強硬な労働組合改革、そして柔軟な通貨政策です。

マーガレット・サッチャー政権の経済政策と財政再建 (1979〜1990)

1979年当時の英国経済・財政状況

1970年代後半の英国経済は「英国病」とも揶揄される停滞と混乱に陥っていました。1979年にマーガレット・サッチャー首相が就任した当時、英国は深刻な経済問題に直面しており、インフレ率は年間約13%にも達する高水準(1979年平均)で「インフレが蔓延」していました。前1970年代半ばにはインフレ率が20%以上となる局面もあり、1979年には消費者物価上昇率が二桁台に張り付いていたのです。加えて失業率も上昇傾向にあり、1970年代後半には約5%台(約130万人規模)だった失業率が増加基調にありました。さらに、直前の労働党政権下で「冬の厳戒(Winter of Discontent)」と呼ばれる大規模ストライキが頻発し、1979年には労働争議による年間の労働損失日数が約2,900万日に達するなど労働組合の力が極めて強く、経済停滞に拍車をかけていました。

財政面でも、1970年代の英国政府は高い財政赤字と債務に苦しんでいました。1976年には財政悪化のため国際通貨基金(IMF)から融資を受ける事態となり、1978/79会計年度の公共部門純借入額(PSBR)はGDP比5.5%以上という大幅な財政赤字でした。国の債務残高も1979年時点で対GDP比46%に達しており、英国政府の信用力は低下していました。こうした状況から、サッチャー政権発足時の英国経済は「経済的なバスケットケース(どん底状態)」とも評されるほど重篤で、景気は停滞し、インフレは高進、財政は悪化、労働市場は混乱という四重苦の状態でした。

サッチャー政権の主要な経済政策

サッチャー政権(1979〜1990年)は、この難局を打開するため従来の政策を大きく転換する大胆な経済政策を打ち出しました。その柱となったのがマネタリズムに基づく緊縮財政・金融政策、民営化を中核とする供給サイド改革、減税と税制改革、強硬な労働組合改革、そして柔軟な通貨政策です。それぞれの政策の概要と狙いを以下に整理します。

緊縮財政とマネタリズムによるインフレ退治

サッチャー政権の最優先課題は、制御不能となっていたインフレを沈静化し経済の信認を回復することでした。そのため、政権発足直後からマネタリズムに基づく厳格な金融・財政引締め政策が実行されました。具体的には、政府歳出の実質削減と増税による財政赤字の圧縮、そして高金利政策による通貨供給抑制です。1979年6月のジェフリー・ハウ財務相による予算では、所得税の最高税率を83%から60%へ大胆に引き下げる一方、付加価値税(VAT)を8%から15%へ引き上げる税制変更が行われました。これは直接税負担を軽減し企業や勤労意欲を高めつつ、間接税増収で財政を補填する狙いでした。また公共支出の抑制も断行され、1979/80年度のPSBRはGDP比4.5%未満へと削減目標が掲げられました。政府は中期財政計画(Medium Term Financial Strategy, MTFS)において、PSBRを1983/84年度までにGDP比1.5%まで着実に減らす数値目標を定め、歳出削減・緊縮財政を軸に財政再建路線を鮮明にしました。

同時に、英国中央銀行(イングランド銀行)は政策金利を急速に引き上げました。就任時に約12〜13%だった政策金利は1979年後半には17%という超高水準に達し、市中金利も急騰しました。この高金利政策によりマネーサプライの伸びを抑え、通貨価値を安定させることを目指したのです。こうした金融引締めにより1979年末から1980年にかけて英国の小売物価上昇率はさらに一時的に上昇しました。VAT引き上げの影響も重なり、インフレ率は1980年にはピークとなる21%前後にまで急上昇しました(実際1980年5月には小売物価指数インフレ率が22%に達しました)。しかしサッチャー首相と閣僚は方針を曲げず、「You turn if you want to, but this lady is not for turning(あなたが方向転換したければすればよい。しかしこの女は決して転じない)」との名言に象徴されるように、景気後退や失業悪化の中でも緊縮路線を堅持しました。

その結果、引締め策の初期段階では英国経済は深刻な景気後退に陥りました。実際1980年から1981年にかけてGDPは急減速し、失業率は急上昇しました。1981年には失業者数が戦後最悪となる300万人超(失業率約12%)に達し、社会不安も高まりました。1981年3月には英国の経済学者364人が「政府は経済政策の転換を図るべきだ」とする公開書簡をタイムズ紙に掲載し、この緊縮路線を批判したほどです。しかしサッチャー政権は政策を継続し、その後は効果が徐々に現れました。インフレ率は1980年のピーク以降は低下傾向に転じ、1982年以降は一桁台に沈静化しました。1983年にはインフレ率は5%前後にまで下がり、中期的に安定を取り戻します。一連の緊縮財政と金融引締め策は、深刻な副作用(高失業・景気低迷)を伴ったものの、1980年代前半におけるインフレ退治と財政赤字縮小に一定の成果を上げました。実際、1980年時点で5.5%を超えていた財政赤字(PSBR対GDP比)は、景気回復と歳出管理の進展により1980年代半ばまでに縮小し、財政収支は1988年に約30年ぶりの黒字化(予算余剰)を達成するまでに改善しました。

減税と税制改革によるインセンティブ強化

サッチャー政権はまた、減税と税制構造改革を通じた経済の活性化も図りました。上述のように、1979年の就任直後に所得税の最高税率が83%から60%へ引き下げられました。さらに課税最低限の拡大や標準税率の引下げも行われ、1980年代後半まで段階的に所得税負担を軽減しています。ニージェル・ローソン財務相(在任1983〜89年)の下、1988年の予算では最高税率が60%から40%へ、標準税率が27%から25%へと大幅減税が断行されました。この1988年の減税は「戦後英国の常識を覆す」(ガーディアン紙)ほど大胆なもので、大幅減税によって企業や個人の活力を引き出すサプライサイド政策の集大成と位置づけられました。

ただし、これらの減税は必ずしも財政放漫に直結しないよう工夫されました。初期には付加価値税の大幅引上げ(前述のVAT 8%→15%)や一部控除の縮小などで歳入を確保しつつ、直接税の負担軽減による民間活力向上を優先する税制転換が図られました。その結果、サッチャー政権下では歳入に占める直接税の比率が低下し、消費課税など間接税の比重が高まりました。しかし財政全体で見ると、政府部門の租税収入がGDPに占める比率(約40%)は1979年時点から大きくは変わらず維持されました。これは、減税による景気刺激で税基盤が拡大したことや、民営化収入など一時的収入で穴埋めしたことによります。すなわちサッチャー政権の減税策は「小さな政府」理念に沿いつつも、財政再建の軌道を外さない範囲で実施されていたと評価できます。

なお、1988年の大幅減税は直後に「ローソン・ブーム」と呼ばれる過熱景気をもたらし、個人消費の爆発的増加や住宅バブル、経常赤字の拡大、さらにはインフレ再燃(後述)を引き起こしました。これは後年、景気の過熱とバブル崩壊(1990年代初頭の不況)に繋がったとの批判もあります。それでも減税自体は長期的に英国の競争力向上と高い就労インセンティブの醸成に寄与し、金融街シティを中心に海外からの投資や富裕層の誘致を促す効果を生みました。

国営企業の民営化と規制緩和

サッチャー政権のもう一つの柱は、大規模な国営企業の民営化(Privatisation)でした。これは財政再建と経済効率化の両面に資する政策と位置づけられ、1980年代を通じて次々と実行されました。1980年にまず航空宇宙企業ブリティッシュ・エアロスペースの政府保有株売却が行われ、続いて1984年に通信のブリティッシュ・テレコム(BT)、1986年にガス公社(ブリティッシュ・ガス)、1987年に石油会社ブリティッシュ・ペトロリアム(BP)、1988年に英国航空(BA)など、主要インフラ・産業企業の民営化が相次ぎました。これらの株式売却により、政府は巨額の一時収入を得て財政赤字の穴埋めや債務削減に充当しました。実際、当初PSBR統計では民営化収入は資本支出のマイナス計上(政府の投資削減)として処理されていましたが、1980年代後半にはその規模が財政に無視できない好影響を与えるに至りました。

民営化の狙いは財政改善だけでなく、企業経営の効率化と市場競争の促進にもありました。長年官僚的・非効率と批判されていた国営産業に市場原理を導入し、生産性向上を図ることで英国経済全体の供給力を高めようとしたのです。また、株式の一般公開を通じて国民に企業所有の機会を広げ、「人民資本主義(popular capitalism)」を推進する意図もありました。その象徴が1986年のブリティッシュ・ガス民営化時に展開された「Tell Sid」キャンペーンで、一般庶民に株主になってもらう宣伝が行われました。その結果、1979年にわずか7%だった個人株式保有者の割合は1990年には25%に達し、約100万人の雇用が公共部門から民間部門へ移行したと報告されています。これは民営化が単に企業形態の転換に留まらず、英国社会の経済構造を所有の面からも変革したことを示す数字です。

さらに金融市場の規制緩和(ビッグバン)もサッチャー期の重要政策でした。1986年10月のいわゆる「ビッグバン」改革では、ロンドン証券取引所において固定手数料制度や職業上の制限が撤廃され、外国資本による証券会社買収が解禁されるなど、シティ(ロンドン金融街)の競争力を飛躍的に高める改革が行われました。この結果、ロンドンは世界有数の金融センターとして地位を確立し、金融サービス業の発展によって1980年代後半の税収増(金融部門からの法人税収入など)にも貢献しました。同時に、住宅政策では公営住宅の「持ち家権(Right to Buy)」制度を導入し、公営住宅の住民が割安な価格で自宅を購入できるようにしました。これにより1980年代を通じて100万戸以上の公営住宅が売却され、持家率は70%超に上昇しました。これは中産階級層の創出と財政負担の軽減(住宅管理費の削減)に繋がり、市場原理を社会に浸透させる施策として位置づけられました。

労働組合改革と労働市場の自由化

サッチャー政権はまた、労働組合の力を抑制し労働市場の柔軟性を高める改革にも積極的に取り組みました。1970年代の英国では強力な労働組合が賃金インフレと生産性低下を招き、経済停滞の一因と考えられていました。そこでサッチャー首相は就任当初から「社会主義的/共産主義的な労組権力の打破」を掲げ、労働組合法制の改正に着手しました。1980年と1982年の一連の法律改正では、ストライキの事前投票制の導入やピケッティング(非当事者の扇動)の制限、労働組合への不当労働行為救済の抑制などが盛り込まれ、組合活動に法的な枠をはめました。これにより無制限だったストライキ権は制約を受け、組合指導部の影響力は削がれていきました。

そしてサッチャー政権下で最も象徴的な労組との対決が1984〜85年の炭鉱労働組合(NUM)ストライキです。政府は石炭公社の非採算鉱山の閉鎖計画を打ち出し、それに反発する全英炭鉱労組と約1年に及ぶ激しい闘争を繰り広げました。サッチャー首相は緊急石炭備蓄の確保など周到な準備の上でこの争議に臨み、最終的にストライキを鎮圧して組合側の要求を退けました。この勝利によって英国の労働組合運動は大きく後退し、以降は全国的ストライキの件数も劇的に減少しました。統計によれば、1979年には2,900万日以上あった労働損失日数(ストによる欠勤日数)は1990年には50万日未満に激減しています。これは戦後英国で類を見ない低水準であり、サッチャー政権下で労働組合の影響力がいかに縮小したかを物語っています。

労組改革の経済的意義は、賃金の伸びを抑制して企業の競争力を高め、労働市場を流動化させたことにあります。賃金インフレが抑えられた結果、単位労働コストの上昇が鈍化し、企業収益は改善しました。また解雇規制の緩和や失業給付の見直し等も行われ、労働者のミスマッチ解消や雇用創出を促す環境整備が進みました。ただしその過程では、旧来の鉱工業地帯で失業者が大量に発生し、地域社会の荒廃や所得格差の拡大といった負の側面も生じました。とはいえ長期的には、これら労働市場改革は英国経済の競争力回復に重要な役割を果たし、1980年代後半以降の持続的成長の基盤を築いたと評価されています。

通貨政策の柔軟化とポンド高・ポンド安

サッチャー政権期の通貨・為替政策は、その前後の時期と比べ独特の軌跡を辿りました。政権発足後の1979年10月、政府は戦後続いてきた為替管理(資本取引規制)の完全撤廃を行い、ポンドの海外送金や兌換を自由化しました。これによりロンドンから世界への資本移動が活発化し、ポンド相場は基本的に市場メカニズムに委ねられることになりました。

インフレ退治のための高金利政策と北海油田からの石油輸出拡大という要因が重なり、1980年前後にはポンド高が大きく進行しました。英国通貨ポンドは1979年初から1980年末にかけて対ドルで25%以上も名目価値を上昇させ、急激なポンド高となりました。実際、1980年には1ポンド=2.4〜2.5ドル台という歴史的な高値水準に達しています。このポンド高は輸入物価の低下を通じてインフレ沈静化に寄与した一方、英国製造業の国際競争力を著しく損ないました。輸出採算の悪化により製造業生産は落ち込み、1980〜81年の景気後退期には製造業で大規模な雇用喪失が発生しました(英国の急速な去工業化の一因ともなりました)。

しかしその後、世界的なドル高局面(米国レーガン政権下での高金利政策)や英国の金融緩和などにより、ポンド安へと転じます。ポンドは1981年以降下落傾向を強め、1985年前後には対ドル為替レートが1ポンド=1.05ドル前後という史上稀な低水準にまで急落しました。1970年代末の水準から見ると実に半分以下の価値になった計算で、ポンド安は英国輸出産業に追い風となり、この時期には製造業の輸出が持ち直す動きも見られました。また1985年のプラザ合意以降にドル高是正が図られると、ポンドもそれに連動して回復し、1980年代後半には1ポンド=1.5〜2.0ドル程度のレンジで安定推移しました。

通貨政策面でもう一点重要なのは、サッチャー政権が一貫して固定相場制への復帰を忌避したことです。欧州為替相場メカニズム(ERM)への参加について、サッチャー首相は終始懐疑的で、国内政策の独立性を重視しました(後任のメージャー政権下の1990年10月にようやくERM参加)。ただしローソン財務相期の1987〜88年には、事実上の「影のドイツマルク連動(Shadowing the DM)」政策が取られ、一時的に対西ドイツマルクでのポンド相場安定を図る局面がありました。このため意図的に金利を引き下げポンド高を抑制する施策が行われ、結果的に経済のオーバーヒート(ローソン・ブーム)を助長した面もあります。1988年にはインフレ率が再び5%台から7〜8%へ上昇し始め、中央銀行は金利を急ピッチで引き上げざるを得なくなりました。1989年秋には政策金利は15%にまで引き上げられ、これにより景気は急減速し、1990年以降の不況の火種が生まれました。このようにサッチャー期の通貨政策は、当初は変動相場制の下でマネタリズムを貫徹し、中盤以降は為替安定と景気管理の間で揺れ動く難しい舵取りが展開されたと言えます。

財政再建への寄与と成果の分析

以上の政策の中で、特に財政再建(財政赤字の削減と財政健全化)に寄与したのは、緊縮財政政策と民営化収入の活用でした。まず、1980年代前半の厳しい歳出削減と増税(VAT引上げ等)により、公的部門借入は大幅に抑制されました。景気後退による税収減や社会保障費の増加で一時的に赤字縮小は遅れたものの、景気が持ち直した1982年以降は財政赤字/GDP比は逓減し、1987年頃にはほぼゼロに近づきました。特に1981年の景気後退期に歳出削減を断行したことは、短期的には失業増で社会負担を増やしましたが、中長期的には赤字膨張を未然に防ぐ効果を持ちました。この早期の財政引締めがあったからこそ、1980年代後半の景気拡大期に余剰金を確保でき、債務削減に回すことができたと評価されます。

また、国営資産の売却益は財政再建に直接貢献しました。主要な民営化案件だけで国庫に累計数百億ポンド規模の収入が入り、これが赤字補填や債務償還に充てられました。例えば1986年のブリティッシュ・ガスの民営化では約50億ポンドもの収入を得たとされ、単年度のPSBRを大幅に圧縮しました。このように民営化は経済の効率化策であると同時に、一時的ではあるものの財政再建策としての側面を持っていました。

他方、インフレ抑制の成功も財政面に好影響を及ぼしました。インフレ率が低下したことで国債金利が下がり(後述の通り1981年に16%を超えていた10年物英国債利回りは1986年には9%台まで低下)、政府の債務利払い負担が軽減されました。例えば英国10年国債利回りは1981年11月に16.1%と戦後最高を記録しましたが、サッチャー政権の金融引締め策への信認が高まるにつれ低下に転じ、1980年代後半には約10%前後で推移しました(1990年時点で約11〜12%)。金利低下は公的利払い費を下げ、将来的な財政圧力を緩和しました。また低インフレは歳出の名目伸びを抑える効果もあり、年金や福祉給付のインフレ連動上昇幅が小さく済んだことも財政には追い風でした。

以上の結果、サッチャー政権期の後半には英国財政は健全化の軌道に乗りました。1988/89年度には予算が黒字化し、1960年代以来の財政黒字を達成しています。サッチャー退任直後の1991年時点で政府債務残高は対GDP比32%まで低下し、1979年の46%から大幅に縮小しました。このように、サッチャー政権の経済政策は当初の目的通り財政再建(財政赤字削減・債務圧縮)に大きな成果を上げたと言えます。

もっとも、その過程で伴った社会的コストも無視できません。高失業や地域経済の荒廃、所得格差の拡大など、副作用も顕在化しました。しかしサッチャー政権のレガシーとして、財政の持続可能性を取り戻し、英国経済を長期停滞から脱却させた功績は大きいと評価されています。一連の改革は後任の労働党政権(ブレア政権)にも踏襲され、1980年代の財政再建路線はその後の英国の経済運営において一つの基盤となりました。

金融市場指標の時系列的な変化と政策の関連

サッチャー政権期の政策は、金融市場にも劇的な影響を及ぼしました。ここでは、英国の株価指数、為替レート(ポンド/ドル)、及び10年国債利回りの1979〜1990年における時系列推移を概観し、それぞれ政策との関連性を分析します。

- 株価(株式市場): サッチャー政権下で英国の株式市場は大きく変動しました。政権初期の1979〜81年は高金利と景気後退により株価は低迷し、FT指数(FT30種や1984年創設のFTSE100指数)は停滞気味でした。しかし、インフレ沈静化と景気回復が鮮明になった1982年以降、株式市場は長期強気相場に転じます。特に民営化による大型株式放出やシティのビッグバン改革による市場活性化が追い風となり、1980年代半ばから後半にかけて株価は急上昇しました。FTSE100指数は1984年に1000でスタートしてからわずか数年で倍以上に上昇し、1987年には2400近辺の史上高値を付けました(1984–87年で約2.3倍)と報じられています。この1980年代の株式ブームは、政府の民営化政策で有望企業が次々株式市場に投入されたことや、減税による企業収益の改善、労組改革による労働コスト抑制など政策効果が企業価値向上につながった側面があります。もっとも、1987年10月の世界的株式暴落(ブラックマンデー)ではFTSE指数も一時20%以上急落し、翌1988年にはやや調整局面となりました。しかし1989〜90年には再び持ち直し、サッチャー退任時まで総じて株価水準は就任時を大きく上回っていました。株式市場の好調さは企業の資金調達を容易にし、民営化の成功と相まって1980年代英国経済の復活を象徴する現象となりました。

- ポンド為替レート(対米ドル): 前述の通り、サッチャー政権期のポンド相場は乱高下しました。金融引締め開始後の1979〜1980年にかけて急激なポンド高となり、1980年には対ドルで約1ポンド=2.45ドルという高値を記録しました。この背景には高金利政策への期待や北海油田からの外貨収入増がありました。しかしその後は状況が一転し、1981年以降はポンド安が進行します。米ドル高の世界的潮流も加わり、1985年2月には1ポンド=1.05ドル前後という歴史的なポンド安水準に沈みました。これは1970年代後半の水準と比べて半分以下の価値であり、輸出競争力の劇的な改善をもたらしました。1986年前後には北海油価格の下落もあり英国の貿易収支が悪化しましたが、ポンド安による輸出増がそれを部分的に補いました。1985年以降、先進国協調によるドル安誘導(プラザ合意)や英国の内需拡大策もあってポンド相場は持ち直し、1987〜1990年には1ポンド=1.5〜1.9ドルのレンジで比較的安定するようになります。1988年にローソン財務相が事実上ポンド高抑制策(金利引下げ)を行った際には一時ポンドが下落しましたが、その後はインフレ再燃に伴う金利再引上げでポンドが再度強含むという動きも見られました。総じてサッチャー期の為替相場は、金融政策・国際協調・資源価格といった要因に左右されつつも、序盤のポンド高・中盤のポンド安・終盤の安定期という三段階を経ています。為替の変動は輸出入物価や企業収益を大きく左右するため、政府も為替水準に神経を払いつつ、時にはマーケットに委ね、時には口先介入的な政策調整を行いながら対応したと言えます。

- 長期金利(10年国債利回り): サッチャー政権期における英国10年物国債の利回りは、インフレ期待と金融政策スタンスを反映して大きく山と谷を描きました。就任直後の1979年末時点で長期金利は既に15%前後と高水準にあり、1981年11月には10年国債利回りが16.1%という戦後最高値を記録しました。これは高インフレ下で投資家が将来の通貨価値に不安を持ち、高いプレミアムを要求したためです。しかしその後、政府のインフレ退治策が功を奏し物価上昇率が低下するにつれ、長期金利は下降に転じました。1982年以降、10年利回りは低下し始め、1986年4月には一時9%を下回る水準にまで低下しています(参考: 1986年4月に約8.94%)。1980年代後半には長期金利はおおむね9〜11%程度で推移し、1980年代初頭の水準から大幅に低下しました。例えば1990年時点では約11〜12%で、これはピーク時より4〜5ポイント低い水準です。この金利低下は、政府の政策に対する市場の信認回復を示すものと解釈できます。すなわち「英国はもうかつてのような高インフレ国家ではない」という期待のもと、投資家は比較的低い利回りでも英国債を購入するようになったのです。もっとも1988〜89年には景気過熱によるインフレ再上昇懸念から金利が再度上向く局面もありました(1989年末で約10.5%→1990年春に12%超まで上昇)。これはローソン・ブーム後の金融引締めを織り込んだ動きでしたが、結果として高金利が不況を招き、サッチャー退任後に景気後退へと至ります。いずれにせよ、サッチャー政権の期間を通じて長期金利は序盤に急騰・中盤に低下・終盤にやや上昇という弧を描き、これは政策当局のインフレ制圧努力と、その成功・一部逆転の過程を如実に反映したと言えます。

以上のように、マーガレット・サッチャー政権下の経済政策は英国のマクロ経済指標や金融市場に大きな変化をもたらしました。高インフレ・財政赤字という難題に対し、緊縮財政と金融引締めで臨んだ結果、1980年代末にはインフレ率は安定し財政も黒字化するという成果を収めました。一方で、その途中で失業率が二桁に達し「失われた産業」も多かったこと、景気循環的には後半に過熱とバブルの芽を生んだことなど、評価は分かれる面も残しています。しかし総合的に見れば、サッチャー政権は1970年代の英国病を克服し、市場原理を導入した構造改革によって英国経済の競争力と財政健全性を取り戻したと評価されます。その遺産はその後の英国経済政策にも大きな影響を与え続け、現代に至るまで議論の対象となっています。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB