2026年4月29日 過去24時間の市場動向と経済ニュース

Play

OpenAIの成長鈍化報道がAI相場に冷や水。半導体やデータセンター関連に売りが広がり、これまでの楽観シナリオに見直し圧力がかかり始めています。

コカ・コーラやVisaなど消費関連は堅調な決算を維持。インフレ下でも価格転嫁力のある企業とそうでない企業の選別が一段と進みそうです。

日銀は据え置きながら異例の3人反対で利上げ観測が浮上。英国債利回りも上昇し、世界的に金利低下シナリオに揺らぎが出ています。

米消費者心理は改善もガソリン高が重石。需要は底堅い一方でインフレ圧力も残り、FRBの利下げ判断は引き続き難しい局面です。

2026年4月29日 過去24時間の市場動向と経済ニュース

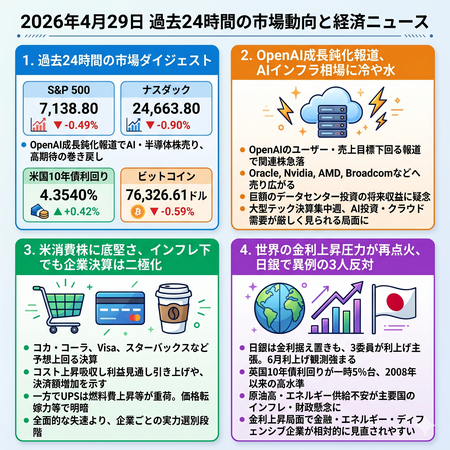

過去24時間の市場ダイジェスト

S&P 500・ナスダック指数

S&P 500は7,138.80、前日比-0.49%、ナスダックは24,663.80、同-0.90%で終えました。

前日までの高値圏から、OpenAIの成長鈍化報道をきっかけにAI関連・半導体株へ売りが広がり、ナスダックの下げが目立ちました。

一方で、コカ・コーラやVisa、スターバックスなど一部の消費関連決算は底堅く、全面的な景気悪化というより「AI高期待の巻き戻し」と「原油高・金利上昇への警戒」が同時に出た相場でした。

米国10年債利回り

米国10年債利回りは4.3540%、前日比+0.42%と小幅に上昇しました。

原油高によるインフレ再燃懸念が残るなか、FOMCを控えて利下げ期待を積極的に織り込めない状況です。

英国10年債利回りが一時5%台に乗せるなど、米国だけでなく主要国債市場全体で「エネルギー高によるインフレ・財政負担」を意識した金利上昇圧力が続いています。

ビットコイン

ビットコインは76,326.61ドル、前日比-0.59%でした。

一時8万ドル手前まで戻した後、原油高、FOMC前の様子見、AI株の失速が重なり、リスク資産全体のポジション調整に巻き込まれました。

加えて、米スポットビットコインETFでは4月27日に2.63億ドルの純流出が出て9日連続の流入が途切れ、需給面でも短期の上値追いに慎重さが出ています。

重要経済・金融ニュース

OpenAI成長鈍化報道、AIインフラ相場に冷や水

4月28日の米株市場で最も相場への波及が大きかったのは、OpenAIがユーザー数・売上目標を下回ったとの報道を受けたAI関連株の売りでした。

OracleはOpenAI向けクラウド契約への依存が意識され、CoreWeave、Arm、Nvidia、AMD、Broadcomなどにも売りが広がりました。

市場が問題視したのは、単にOpenAI単体の成長鈍化ではなく、巨額のデータセンター投資を将来収益で正当化できるのかという点です。

これまでAI相場は「需要はほぼ無限、投資は先行してよい」という前提で上昇してきましたが、4月28日はその前提に初めて具体的な疑義が入った形です。

今週はAlphabet、Amazon、Meta、Microsoft、Appleなど大型テック決算が集中しており、各社のAI投資額、クラウド需要、マージン見通しがより厳しく見られます。

日本の個人投資家としては、AI関連を一括りに買う局面から、実際にキャッシュフローを出せる企業と、AI投資負担を背負う企業を分けて見る局面に入ったと考えるべきです。

米消費株に底堅さ、インフレ下でも企業決算は二極化

4月28日の決算では、コカ・コーラ、Visa、スターバックスなど、消費関連の一部で予想を上回る内容が相次ぎました。

コカ・コーラは高いエネルギー価格による包装材コスト上昇を吸収しつつ、年間利益見通しを引き上げました。

Visaも決済額の増加を背景に市場予想を上回る利益を出し、消費者と企業の支払い活動がまだ崩れていないことを示しました。

スターバックスは米国既存店売上の改善や来店数増加を背景に通期見通しを引き上げ、ターンアラウンドの進展が評価されました。

一方で、UPSのように燃料費上昇や物流需要の鈍さが重荷になる企業もあり、インフレ環境下では価格転嫁力・ブランド力・取引量の強さが明暗を分けています。

相場全体ではAI株が重荷になりましたが、消費関連の決算は「米国経済が即座に失速している」というより、「企業ごとの価格支配力を選別する段階」にあることを示しています。

日銀で異例の3人反対、世界の金利上昇圧力が再点火

日本銀行は4月28日に政策金利を0.75%で据え置きましたが、3人の政策委員が利上げを主張する異例の割れた決定となりました。

円は一時買われましたが、植田総裁が成長見通しに慎重な姿勢を示したことで、その後は勢いを失いました。

それでも市場では6月利上げ観測が強まり、エネルギー価格上昇が日本の物価見通しにも波及していることが意識されています。

同じ日に英国では10年債利回りが5%台に乗せ、2008年以来の高い終値水準となるなど、債券市場の緊張は米国以外にも広がっています。

背景には、ホルムズ海峡を巡るエネルギー供給不安、原油高、財政負担、そして主要中銀が利下げに動きにくくなるという複合的な懸念があります。

株式投資では、金利低下を前提にした高PER銘柄には逆風が残り、金融、エネルギー、価格転嫁力のあるディフェンシブ企業が相対的に見直されやすい地合いです。

米消費者心理は改善、ただしガソリン高が家計の重石に

米コンファレンス・ボードの4月消費者信頼感指数は、前月の92.2から92.8へ小幅に上昇しました。

株高や労働市場への見方改善が家計の不安をやや和らげ、予想外の改善となりました。

ただし、ガソリン価格の上昇は引き続き家計の大きな懸念材料で、消費者の将来期待は景気後退警戒ラインとされる水準の近辺にとどまっています。

このデータは、米消費が崩れているというより、資産価格と雇用が支える一方で、エネルギー高が可処分所得を削るという綱引きの状態を示しています。

FRBにとっては、需要が完全に冷えていないのにインフレ圧力が残るため、利下げを急ぎにくい材料です。

投資家目線では、景気敏感株を一律に避けるよりも、燃料費・物流費・低所得層消費への感応度が高い企業を慎重に見極める局面です。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB