2025年5月21日 過去24時間の市場動向と経済ニュース

Play

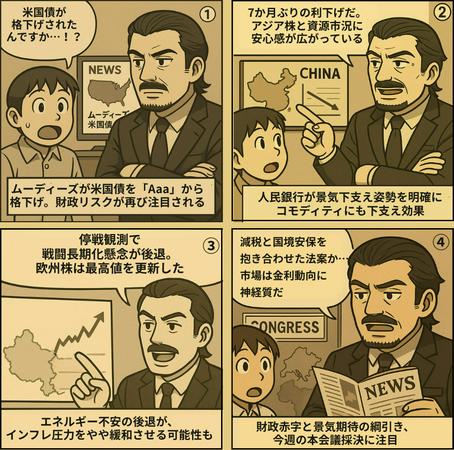

ムーディーズが米国債を格下げ

政府債務の膨張を理由に「Aaa」から引き下げ。市場は大きな混乱こそ回避したものの、米財政リスクが改めてクローズアップされています。

中国人民銀行、7 か月ぶり利下げに踏み切る

ローンプライムレート(LPR)を引き下げ、景気下支えを鮮明に。アジア株に安心感が広がり、コモディティ市況にも下支え要因となりました。

ロシア・ウクライナ停戦交渉入り観測で欧州株最高値

戦闘長期化懸念が後退し、ドイツDAXは史上高値を更新。エネルギー不安の和らぎでインフレ圧力も一息つくとの期待が高まっています。

米下院委、法人税減税と国境安保を抱き合わせた大型法案を可決

減税による景気押し上げ期待と財政赤字拡大懸念が綱引き。週内の本会議採決と長期金利への波及に警戒が必要です。

2025年5月21日 過去24時間の市場動向と経済ニュース

主要市場指標の動向

- 米国株 (S&P500・ナスダック) – 米国株式市場は上値の重い展開となり、S&P500とナスダック総合指数は揃って小幅反落しました。S&P500終値は5,940.46ポイント(前日比 -0.4%)、ナスダックは19,142.71ポイント(-0.4%)となり、約6営業日続いた連騰が一服しました。旅行・レジャー関連株が消費支出への懸念から売られたことが相場の重しとなり、市場全体の上昇基調が一時停滞しました。

- 米10年国債利回り – 米国10年債の利回りは概ね横ばいで推移し、最終的に**4.47%**前後で取引を終えました(前日比ほぼ変わらず)。前日には米国債の信用格付けに関する懸念(※後述)が浮上して一時金利がぶれる場面もありましたが、この日は落ち着きを取り戻しています。

- ビットコイン (USD建て) – 仮想通貨ビットコインのドル建て価格は高値圏で小動きでした。終値は概ね10万5,000ドル台を維持し、前日比でほぼ変化のない水準です。特段の新規材料がない中で、このところの急騰を受けた利益確定売りと押し目買いが交錯し、狭いレンジ内でのもみ合いとなりました。

注目ニュース

ムーディーズが米国の信用格付けを引き下げ、債務膨張に警鐘

大手格付け会社ムーディーズ・インベスターズ・サービスが、米国債の信用格付けを最上位の「Aaa」から引き下げました。政府債務が膨張し財政状況が悪化しているとして、米国債はもはや「最高評価に値しない」と判断したものです。これにより米政府の借入コスト上昇や市場への影響が懸念されました。

発表を受けて20日の金融市場では一時的に動揺が走り、米国債利回りとドル指数が朝方にかけ乱高下しました。しかしその後は市場が速やかに織り込んだことで金利・為替は安定を取り戻し、株式相場への波及も限定的に留まりました。ただ、米国の債務拡大に対する投資家の警戒感が改めて浮き彫りになった形です。

中国が7カ月ぶり利下げ、景気下支えへ追加緩和

中国人民銀行(中央銀行)は20日、主要貸出基準金利であるローンプライムレート(LPR)の引き下げに踏み切りました。利下げは約7カ月ぶりで、中国経済の減速懸念に対応し景気を下支えする狙いがあります。米国による対中関税圧力や内需の伸び悩みが続く中、当局が景気刺激に動いたことで市場には中国政府の景気支援策拡大への期待が広がりました。

この発表を受け、香港や上海を含むアジア株式市場は概ね上昇し、欧州市場にも安心感が波及しました。投資家からは「中国が経済成長をテコ入れする意思を示した」と評価する声が上がっており、市場では年内にも追加の金融緩和が行われるとの見方も出ています。世界第2位の経済規模を持つ中国の政策転換は、世界的な景気やコモディティ市場にも影響を及ぼすため引き続き注目されています。

ロシアとウクライナ停戦交渉入り観測、欧州株に楽観広がる

国際情勢では、ロシアとウクライナが近く停戦協議を開始するとの観測が浮上しました。公式な発表はないものの、戦争の長期化に歯止めがかかる可能性に市場は反応。欧州では投資家心理が改善し、主要株価指数が軒並み上昇しました。特にドイツのDAX指数は一時過去最高値を更新し、汎欧州のSTOXX600指数も前日比+0.7%超の上昇を記録しています。

ロシア・ウクライナ紛争の停戦はエネルギー価格の安定や欧州経済の不確実性低下をもたらすとの期待が高まっています。エネルギー供給不安の後退により欧州のインフレ圧力が和らぐ見通しとなるため、銀行株や消費関連株を中心に買いが進みました。ただ依然として予断を許さない状況であり、今後も両国間の外交交渉の行方を市場は注視しています。

米下院委員会が大型減税・国境安保法案を可決、財政巡り綱引きも

米国の下院予算委員会は、共和党主導の大規模減税および国境安全強化策を盛り込んだ法案を週末の審議で可決しました。法人税や所得税の減税措置と、メキシコ国境の壁建設・警備予算の拡充をセットにした包括法案で、共和党が昨年の選挙公約の柱として掲げていたものです。金曜日の採決では財政赤字拡大を懸念する党内強硬派の反対で否決されていましたが、週末の再採決に向けて歳出削減条項を加える譲歩を行い、辛うじて委員会を通過しました。

共和党指導部は「国民から与えられた mandat(付託)を実行する法案だ」と位置付けており、週内にも下院本会議での採決を目指す構えです。ただ減税による税収減で財政赤字がさらに拡大する懸念は根強く、上院を含めた与野党の攻防はこれから激化しそうです。市場では減税の景気押上げ効果への期待感がある一方、歳出拡大による財政悪化が長期金利上昇や将来的な信用リスクにつながる可能性も注視されています。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB