【 名著ふりかえり 】 『ウォール街のランダム・ウォーカー』の主要テーマと投資家への示唆

Play

【名著ふりかえり】 『ウォール街のランダム・ウォーカー』の主要テーマと投資家への示唆

はじめに:

『ウォール街のランダム・ウォーカー』(バートン・マルキール著)は1973年の初版刊行以来、世界累計200万部を超えるベストセラーであり、「投資のバイブル」と称されてきました。

2023年に刊行された原著第13版(初版50周年記念版)でも、その核心メッセージである「インデックスファンドへの長期投資が最善の戦略」が一貫して強調されています。

本書は、株式市場で常に勝ち続けることの難しさ(ランダムウォーク理論)を平易な文章とデータで示し、なぜ多くの投資手法が指数連動の受動的運用に劣後するかを歴史的・理論的に解説しています。

著者マルキールは効率的市場仮説(EMH)の支持者であり、株価は基本的に予測不能なランダムウォーク(酔歩)を描くため、「市場平均を一貫して上回ることはほとんど不可能だ」という立場です。第13版では、新たに暗号資産(仮想通貨)ブームやNFT、ミーム株など近年の投機的潮流にも言及しつつ、50年前から変わらない普遍的な教訓を改めて示しています。

本レポートでは、第13版に基づく本書の主なテーマ群を整理し、日本の中級〜上級個人投資家が資産形成に活かせるよう詳細に解説します。

株式投資の二大流派: 「土台と空中楼閣」理論とは何か

「二大流派」とは: 第1章「株式投資の二大流派」では、株式価値の考え方として対照的な2つの理論が紹介されます。一つは「ファーム・ファンダメンタル理論」とも呼ばれる土台(ファンダメンタル)理論であり、株式には企業の収益や配当などに裏付けられた確固とした「適正価値」があるとする考え方です。

もう一つは空中楼閣理論(Castles in the Air Theory)と呼ばれ、株価は投資家の心理と期待によって作り上げられるものであり、「誰かがより高値で買ってくれる」という思惑=より高い空中楼閣を築く投機によって価格が上下するという考え方です。マルキールはこの2つの見方を示すことで、株式市場には内在価値への信頼と群衆心理による投機という両面があることをまず読者に認識させます。

投機的バブルの歴史: 第2章「市場の狂気」および第3章・第4章では、この空中楼閣(群集心理)によって引き起こされた有名なバブルと暴落の歴史が語られます。17世紀のオランダにおけるチューリップ投機(球根一個が家と同じ値段になった狂乱)や、18世紀イギリスの南海泡沫事件、19世紀のイギリス鉄道ブーム、20世紀初頭の米国の「狂騒の20年代」と1929年の大暴落など、株式市場には繰り返し「これは新時代だ」という熱狂から極端なバブルが生まれ崩壊してきました。

著者はさらに、1960〜90年代の現代史におけるバブルにも触れています。

例えば、1960年代後半の「ニフティ・フィフティ」(米国大型優良株への過剰な期待)、1980年代の日本の不動産・株式バブル、1990年代のITバブル(ドットコム・バブル)などです。第4章「21世紀は巨大なバブルで始まった」では、2000年前後のハイテク株バブル崩壊(ITバブル崩壊)に始まり、2008年の金融危機に至るまでの大きな波乱も扱われています。これら歴史的事例は、「群集心理による熱狂は常に繰り返される」こと、そして過去に何度も「今回は違う」と言われたバブルが必ず崩壊してきたという教訓を現代の投資家に与えています。

最新の投機熱: 第13版では、歴史上のバブルに加えて近年の投機ブームにも言及しています。例えば、仮想通貨ビットコインをはじめとする暗号資産への狂騒、NFT(非代替性トークン)への投機、そしていわゆる「ミーム株」と呼ばれるゲームストップ株などオンライン掲示板発の投機的売買です。

マルキールは、これら21世紀型の新現象も本質的には過去のチューリップやITバブルと変わらない熱狂と幻影だと指摘します。実際、ビットコインは2021年に史上最高値を付けた後、翌年までに時価総額の約2兆ドルが消失する暴落を経験し、投機熱に浮かれていた多くの個人が大きな損失を被りました。

欧州中央銀行(ECB)の幹部ファビオ・パネッタも「暗号資産の価格は内在的価値が皆無であることを反映して極めて不安定」であり、人々が「儲け話」という幻想に賭けているに過ぎないと厳しく指摘しています。

マルキールはこれらを踏まえ、「結局、楽に儲かる魔法の資産など存在しない」ことを改めて強調します。歴史に学ばずブームに飛び乗ることの危うさを理解すること——これが本書前半から得られる大きな教訓です。

「市場に勝つ」のは可能か? — テクニカル分析とファンダメンタル分析の検証

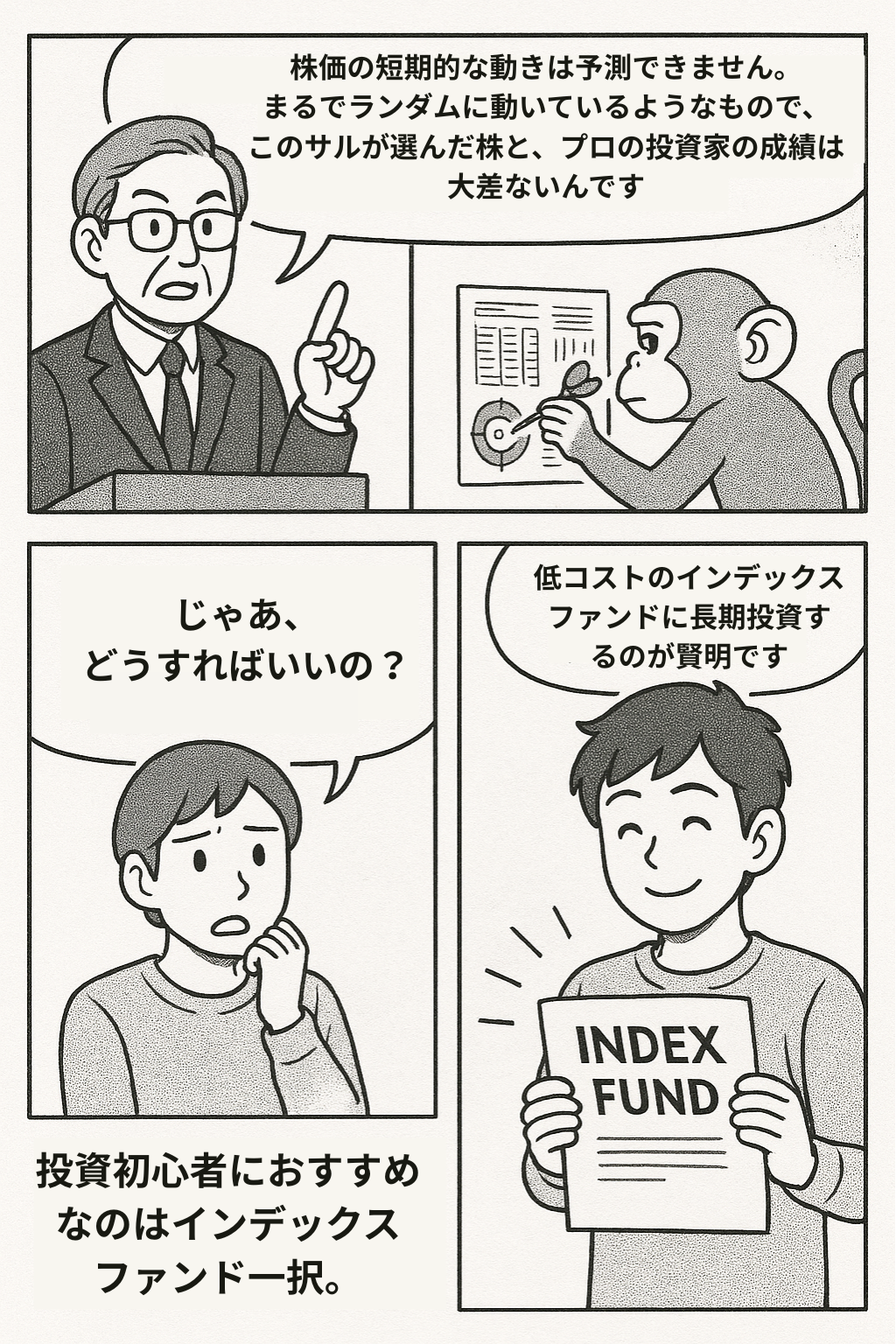

プロの成績表: 第2部「プロの投資家の成績表」では、広く行われている2つの投資手法(テクニカル分析とファンダメンタル分析)の有効性がデータを用いて検証されています。結論から言えば、マルキールの評価は「両者とも一般投資家が過信すべきものではない」というものです。

- テクニカル分析の限界: 第5章・第6章では、過去の株価チャートのパターン分析によって売買タイミングを図るテクニカル分析が取り上げられます。移動平均線のゴールデンクロスや出来高分析、チャート形状(「頭と肩パターン」等)の解析など、様々な手法が巷にありますが、マルキールは統計的な検証によりその再現性に強い疑問符を投げかけます。有名なエピソードとして、学生たちにコイン投げで作らせたランダムな株価系列をプロのチャーティスト(テクニカル分析家)に見せたところ、彼らはそこに明確な売買シグナルを読み取ってしまったという実験があります。実際には完全なランダム変動であっても、人間の目にはそれらしく「パターン」が見えてしまうのです。このランダム価格実験結果のチャートは、一見すると実在企業の株価サイクルに酷似しており、「ランダムな変動からもっともらしい規則性が“幻視”できてしまう」ことを示しています。こうした事実から、マルキールは「チャートをいくら凝視しても未来の株価は予測できない」と結論づけます。これは効率的市場仮説(EMH)の基本命題とも合致します。すなわち、「過去の価格パターンから体系的な利益を得ることは困難である」という弱い形の効率的市場仮説を支持する経験則です。実際、学術研究でも一般的なテクニカル指標の多くは統計的有意性を持たず、取引コストを考慮すると利益を上げられないことが示唆されています。

- ファンダメンタル分析の難しさ: 第7章ではファンダメンタル分析、つまり企業業績や財務指標にもとづいて適正株価を算定し割安銘柄を探す手法が検証されます。こちらは一見すると合理的で有効そうですが、マルキールは「優秀な証券アナリストを擁するプロのアクティブ運用ファンドですら、大半は市場平均(インデックス)に勝てていない」と指摘します。実証データとして本書が引用するのは、アクティブファンドの長期成績が総じて市場平均を下回るという数々の研究結果です。例えば、S&Pグローバルが公表するSPIVAスコアカード(各国のアクティブファンドと指数のパフォーマンス比較)によれば、米国株式ファンドの約90%以上が15年間でベンチマーク指数(市場平均)に負けたと報告されています。具体的には、大型株ファンドの92.2%、中型株ファンドの95.4%、小型株ファンドの93.2%が、それぞれの指数を下回ったという衝撃的な統計結果です。この調査は運用期間中に途中で消滅・統合されたファンドも含めており、生存バイアスを排除した厳密な分析ですが、その結果は「インデックスの圧勝」でした。日本に目を向けても事情は似ています。SPIVA日本版の分析では、国内株式アクティブ投信の約76%が3年、87%が5年、95%が10年の期間でそれぞれベンチマークを下回ったと報告されています。長期になるほどほぼ全てのアクティブファンドが指数に勝てないという現実は、日本でも米国でも共通しているのです。

なぜプロでも勝てないのでしょうか。マルキールはその要因として、まず市場の効率性を挙げます。情報は瞬時に株価に織り込まれるため、皆が知り得る公開情報から「割安株」を見つけるのは容易ではありません。さらに、短期的に幸運で好成績を収めたファンドも、次の期間には凡庸な成績に平均回帰(リターンの平均への回帰傾向)してしまうことが多いことがデータから示されています。つまり、昨日の勝者が明日の勝者である保証はないのです。また、アクティブ運用には高額な手数料や売買コストが伴うため、それが長期では複利的に効いて指数との差をさらに広げてしまいます。

実際、モーニングスターの調査によれば「投資信託の将来成績を最もよく予測する指標は、運用コストの安さである」とされています。信託報酬など手数料の高いファンドほど成績不振や途中退場の確率が高いことが統計的に示されており、コストは無視できない決定的要因なのです。日本でも、野村総研の推計によれば投信の平均信託報酬はアクティブで1.18%、パッシブで0.23%と大きな差があり、長期リターンに与える影響は甚大です。

こうした事実から、本書は「プロを信奉し高コストの投資信託に頼るより、自分で市場平均を買った方がマシ」と結論づけます。マルキールが放った痛烈な一言、「プロの運用成績は猿がダーツを投げて選んだポートフォリオと大差ない」は有名です(実際に1970年代、ウォールストリート・ジャーナル紙が行った猿 vs 専門家の株式選択コンテストでも、猿(無作為選択)が専門家の運用成績を凌駕することが度々あったとされています)。もちろん全てのアクティブファンドがダメだと断じているわけではなく、中には少数ながら市場を上回る「勝ち組」も存在します。しかし重要なのは、一般の個人投資家が事前にその“勝ち組ファンド”を選び続けることは統計的に極めて難しいという点です。マルキールのメッセージは極めてシンプルで、「敗者のゲームに高い費用を払うのは愚か。むしろ低コストのインデックスファンドで市場全体を丸ごと買い、長期保有するのが賢明」というものです。この考え方は、後にインデックスファンドを創設したジョン・ボーグル(バンガード創業者)の理念とも通じるものです。実際、ボーグルも「勝てないなら余計なコストを払うな」と述べ、手数料の低さこそ個人がコントロールできる確実な優位であると強調しています。

新しい投資理論と戦略: MPT(現代ポートフォリオ理論)、行動ファイナンス、スマートベータ等

第3部「新しい投資テクノロジー」では、金融経済学の発展によって生まれた新しい理論や戦略が紹介されています。具体的には、現代ポートフォリオ理論(MPT)とリスク・リターン関係、効率的市場仮説への挑戦としての行動ファイナンス理論、そして近年注目された「スマートベータ」戦略やリスク・パリティ運用などです。それぞれ順に見ていきましょう。

- 現代ポートフォリオ理論(MPT)と分散投資の効用: 第8章「新しいジョギング・シューズ――現代ポートフォリオ理論」では、ハリー・マーコウィッツ博士の業績であるMPTが平易に解説されています。MPTの核心は、「資産を組み合わせることで全体のリスクを低減できる」というものです。個々の株の値動きは予測不能でも、十分な銘柄数に分散投資すれば、企業固有のリスク(特有リスク)は平均化され、小さくなります。マーコウィッツは1952年の論文で、資産間の相関関係に着目して効率的フロンティア(同じリスクで最大のリターンを得られる資産配分の組合せ)を導出し、投資の最適化問題を定式化しました。この業績によりマーコウィッツは1990年にノーベル経済学賞を受賞しています。彼の有名な言葉に「分散投資は投資における唯一のただ飯(唯一のフリーランチ)である」というものがあります。これは、期待リターンを下げずにリスクだけを下げることが理論的に可能であるという分散効果の威力を端的に表現したものです。実際、資産クラスを世界株式・債券・不動産・商品などに広げ、また国内外や通貨も分散することで、ポートフォリオ全体のリスクは劇的に抑えられます。

- 例えば2020年のコロナ・ショック時、株式が暴落する一方で各国の国債や金価格は上昇し、株と債券の相関が負になる局面も見られました。このように、異なる値動きをする資産を組み合わせれば、一方が下落しても他方が緩衝材となり、ポートフォリオ全体のブレ(ボラティリティ)を抑えることができます。マルキールは個人投資家に対し、「単一の銘柄や狭いセクターに集中するのではなく、広く市場全体に投資せよ」と助言します。そうすることで「安定した長期リターン」を確保しやすくなるからです。実際、本書を読めば「非課税でインデックスファンドに長期積立できるNISA制度がどれほど有効か再認識できる」との声もあります。

- リスクとリターンの関係: 第9章「リスクをとってリターンを高める」では、リスクとリターンのトレードオフという金融の基本原則が扱われます。マーコウィッツの理論を土台に、ウィリアム・シャープらによって1960年代に確立された資本資産評価モデル(CAPM)によれば、資産の期待超過リターン(市場よりどれだけ上回るか)は、その資産の市場リスク(β値)に比例することが示されます。平たく言えば、「より高いリターンを得るにはより高いリスクを引き受けねばならない」ということであり、裏を返せば「低リスクで高リターンを狙ううまい話はない」ということです。CAPMは理論的には厳しい仮定(完全市場や投資家の合理性など)を置いていますが、エウジーン・ファマなどの実証研究も「高い収益率は高いリスクの裏返しである」ことを支持しています。ファマは1970年代にイベントスタディの手法を開発し、市場が新情報に素早く反応する様子を示しましたが、その延長線上で「市場を安定的に上回るには、結局それ相応の高リスクを取る以外にない」と結論づけています。彼も2013年にノーベル賞を受賞していますが、その業績名が示す通り「効率的市場仮説の実証分析による資産価格の理解」が評価されたものです。したがって、投資家として心得るべきは「高リターンを謳う金融商品には相応のリスク(あるいは不確実性)が潜んでいる」という当たり前の事実です。例えば、株式の長期平均リターンは債券より高いですが、それは株式が景気変動や企業破綻リスクを伴うためであり、債券のような確定利回り商品よりリスクプレミアム(リスクに対する上乗せ)が要求されるからです。実際、米国では過去100年間で株式の実質リターンが年率6〜7%程度だったのに対し、国債は2%前後と、株式には明確な超過利回り(エクイティリスクプレミアム)が存在しました。この超過分は変動の大きさ(リスク)への報酬と解釈できます。一方で、リスクが極端に高まる(インフレ率が年間10%を超えるような)局面では株式もさすがにマイナス実質リターンを避けられないこともデータは示しています。つまりリスクと報酬の関係はあくまで長期的・確率的なものであり、短期では相関しない(運が勝敗を左右する)ことも強調されています。本書は、読者に自分のリスク許容度を正しく見極め、その範囲で最大限にリスク資産を活用するよう助言します。無リスク資産(現金や預金)だけではインフレに負けて購買力が目減りするため、長期の資産形成にはある程度のリスク資産(株式や投資信託)を組み入れる必要があります。しかし、許容度を超えるリスクを取ればパニック時に耐えられず投げ売りして失敗する可能性が高まるため、各人の年齢や収入、資産状況に応じた適切なリスク量の見極めが重要になります。

- 効率的市場仮説への挑戦: 行動ファイナンス理論: 第10章「行動ファイナンス学派の新たな挑戦」では、従来の経済学が前提としてきた「人間は常に合理的に判断し市場は効率的に動く」という仮定に対し、心理学の観点から異議を唱える行動ファイナンスが紹介されています。ノーベル経済学賞受賞者のダニエル・カーネマンやロバート・シラー、リチャード・セイラーらの研究により、我々人間の投資判断には一貫した非合理性やバイアスが存在することが明らかにされています。例えば、「損失回避のバイアス(同じ額の損でも利得より精神的苦痛が大きい)」「過剰自信(自分の判断は平均以上に正しいと信じがち)」「後知恵バイアス(後からなら予測できていたと思い込む)」などです。これらの心理的クセが、市場全体でもバブルを助長したり暴落を深刻化させたりする可能性があります。実際、シラーは1981年の研究で「株価は理論的に説明されるべき企業価値(配当)以上に変動しすぎる」ことを示し、これは「過度なボラティリティ」と呼ばれるパズルとしてEMHに挑戦状を叩きつけました。さらにシラーは2000年に著書『irrational Exuberance(陶酔の合理性)』を著し、まさにドットコムバブル崩壊直前に市場の過熱に警鐘を鳴らしています。こうした行動派の指摘に対し、効率的市場仮説側も黙っていたわけではありません。ファマ自身もケネス・フレンチと1990年代に研究を行い、「小型株やバリュー株が市場平均を上回る傾向」を発見しましたが、これをすぐに「市場の歪み・非効率」とは結論づけず「従来モデルで捉えきれないリスク要因の反映ではないか」と解釈しました。例えばバリュー株の超過リターンについては「バリュー企業は景気低迷期に業績が悪化しやすく長期的リスクが高いため、その分見返りも大きい」という仮説です。一方、行動ファイナンス派は「それだけでは説明できない非合理が市場に残っている」と主張し、双方の論争は現在も続いています。マルキールはこうした議論を紹介しつつも、「心理的偏差を利用して儲けようという試みも広く知られた時点で容易ではなくなる」という現実も説いています。例えば、企業決算に対する人々の過剰反応・過小反応を利用するアノマリー(カレンダー効果やモメンタム効果など)が報告されますが、それらも発見後には弱まる傾向があります。結局、市場の非効率を捉えて利益を上げ続けることも容易ではないという点で、マルキールは「行動ファイナンスの知見は大事だが、だからと言って一般投資家が確実に勝てる攻略法が手に入ったわけではない」と述べています。むしろ、行動ファイナンスから学ぶべきは「自分自身の非合理な行動をいかに制御するか」でしょう。具体的には、第4部で述べる「自分自身が最大の敵にならないようにせよ」という教え(例えば焦って高値掴みしたり、狼狽売りしたりしないこと)がそれに当たります。

- スマートベータ戦略の台頭: 第11章「『スマート・ベータ』と『リスク・パリティー』――新しいポートフォリオ構築方法」では、2000年代以降に普及した新手法としてスマートベータとリスクパリティが紹介されています。スマートベータとは、時価総額加重ではなく独自のルールで構成した指数(ファクター指数)に連動する運用戦略です。具体例としては、「バリュー株指数」「低ボラティリティ株指数」「配当貴族指数」「等ウェイト指数」など、多様なスマートベータETFが存在します。その根底には先述のファマ=フレンチの研究などがあり、「市場平均を構成する銘柄の中でも特定の特徴(ファクター)を持つグループは長期的に高いリターンを示してきた」という事実があります。典型的には、小型株や割安株、モメンタム株(直近上昇傾向の銘柄)などのファクターが有名です。例えば米国市場では、バリュー株が成長株より長期平均で高い収益を示す「バリュープレミアム」が過去検証で確認されました。しかしこれも、直近10年ほど(2010年代)を見るとむしろ成長株がバリュー株を年率7–8%も上回る異例の逆転現象が起きていました。2010年代はグロース(大型ハイテク)株が牽引する強気相場で、AmazonやAppleといった大型成長企業に資金が集中したため、バリュー戦略は「失われた10年」となったのです。こうした事実は、特定ファクターへの集中もまたリスク(長期間報われない可能性)を伴うことを物語っています。マルキールはスマートベータについて、「データ上過去に有効だった戦略でも、誰もが知る頃には優位性が消えている恐れがある」点や、「指数設計の恣意性や売買コスト増大など潜在的問題もある」点を指摘します。したがって、スマートベータに飛びつくよりもまず低コストの市場平均インデックスを中核に据えるべきとの立場です。その上で、もし補完的にバリューやモメンタムなどファクター要素を加えるなら「ほどほどに」という慎重な姿勢を示しています。実際、過去のファクター優位性は将来も続く保証はなく、それが市場の難しさでもあると強調されています。

- リスク・パリティ運用: リスク・パリティは、資産クラスごとにリスク寄与度が等しくなるよう配分する運用手法です。従来の60株:40債のような資金配分では、実は全体リスクの大部分(おおよそ90%)が株式に由来しており偏っています。リスク・パリティでは株式だけでなく、債券やコモディティ、REIT、不動産、インフレ連動債など多様な資産に分散し、各資産のボラティリティや相関に応じてポートフォリオ全体へ均等にリスクが貢献するよう調整します。低リスク資産(例:国債)の比重は大きく、高リスク資産(株式)の比重は小さくなりますが、これでは期待リターンも落ちてしまうため、低リスク資産にはレバレッジ(信用テコ)をかけて目標リスク水準まで引き上げるという工夫がなされます。このアプローチはブリッジウォーター社(レイ・ダリオ)のオール・ウェザー・ファンド(1996年開始)が草分けであり、2008年の金融危機でも比較的健闘したことで注目されました。マルキールはリスク・パリティの考え方自体には言及しつつも、個人投資家が用いるにはレバレッジ管理や頻繁なリバランスなど高度な運用技術が必要である点に注意を促しています。特に、リスク・パリティ戦略も万能ではなく、市場環境によっては伝統的な60:40を下回る場合もあることが知られています(例えば株式・債券が同時に下落する局面など)。したがって、機関投資家が運用する一形態として理解するにとどめ、個人が闇雲に真似すべきものではないと示唆されています。マルキールの基本スタンスはあくまで「シンプルで低コストな分散投資」が王道であり、奇をてらった複雑な戦略に手を出す必要はない、というものです。

個人投資家への実践ガイド: 資産形成の10カ条

第4部「ウォール街の歩き方の手引」では、以上の議論を踏まえて個人投資家が具体的に取るべきアクションが提示されています。第12章「財産の健康管理のための10カ条」では、マルキールが考える長期的な財産形成の鉄則が10項目にまとめられています。これらは本書のメッセージを具体的な行動指針に落とし込んだものであり、日本の投資家にも大いに参考になります。それぞれ要点を解説します。

- 収入の一部を必ず投資に回し、早く始める(Pay yourself first): 給与を受け取ったら真っ先に一定額を貯蓄・投資に回す仕組みを作りましょう。消費の余りを投資に充てるのではなく、投資を優先する習慣が重要です。また、投資は早く始めるほど複利効果で有利になります。20代から少額でも始めれば、時間が味方となって雪だるま式に資産が増える可能性が高まります。逆に、老後近くになってから慌てて貯めようとしても時間が足りず、無理なリスクを取らざるを得なくなるでしょう。若いうちから「時間を味方につける」ことが資産形成の鉄則です。

- 高利の負債を抱えない・まず借金を返済する: 投資を始める前に、クレジットカードのリボ払いなど高金利の負債があればそちらを優先して完済すべきです。なぜなら、リボ払いや消費者ローンの金利(年15〜18%など)は、投資で安定して得られるリターンをはるかに上回るからです。借金を負ったまま投資をしても、リターンより利息支払いの方が大きければ資産は目減りします。「確実に年利15%のリターンを得る方法」は滅多に存在しませんが、「確実に年利15%のコストを削減する方法」は借金を返すことです。したがって、投資に回す前に高金利債務をなくすことが堅実な資産管理と言えます。

- 緊急予備資金と必要保障の確保: 投資は余裕資金で行うべきであり、生活防衛資金(生活費の6ヶ月〜2年分など諸説ありますが、自分が安心できる額)を手元の安全資産として確保してから本格的な運用に入るのが原則です。また、不測の事態に備えた保険(生命保険・医療保険など)も必要十分な範囲で加入しておくべきです。万一の病気や事故、リストラ等で現金が必要になった際、備えがないと資産市場が悪いタイミングでもやむを得ず投資資産を取り崩す羽目になりかねません。そうなると長期運用計画が台無しになってしまいます。したがって、「人生のリスクはまず保険でカバーし、残りの資金で市場リスクを取る」という優先順位を守ることが、結果的に安心して積極的な資産運用を続ける秘訣です。

- 分散投資を徹底する: 前述の通り、分散は「唯一のただ飯」です。個別銘柄への集中投資は避け、できるだけ多くの銘柄・資産に幅広く投資しましょう。株式だけでなく債券やREIT、不動産、金なども組み入れ、国内だけでなく海外にも分散することで、特定市場の不調リスクを軽減できます。例えば日本株だけに集中していた場合、バブル崩壊後の長期停滞局面では大きな機会損失となりました。他方でグローバルに分散していれば、一方の低迷を他方の好調が補い、なだらかな資産成長が期待できます。投資信託(とくにインデックスファンド)は少額で数百〜数千銘柄に分散できる有効なツールです。個別株や特定セクター商品に夢中になる前に、まず市場全体を押さえる分散投資が王道と言えます。

- インデックスファンドを活用し、低コスト運用を心がける: 運用コストの低減は、投資家が長期リターンを最大化するうえで極めて重要です。モーニングスターのRussel Kinnel氏の調査によれば、「投資信託の将来成績を最も左右するのは経費率(コスト)の低さである」と断言されています。高コストのファンドは成績不振や途中償還のリスクが高く、逆に低コストファンドは高成績を上げる割合が相対的に高いという結果です。インデックスファンドはアクティブファンドに比べて信託報酬が著しく低く、売買回転も少ないため取引コストも抑えられます。その分、手元に残るリターンが厚くなるのです。長期投資ではコスト差が複利効果で大きく響くため、「コストの高い金融商品には手を出さない」ことが鉄則です。特に販売手数料(フロントロード)を取るような投信は避け、ノーロードかつ低信託報酬の商品を選びましょう。インデックスファンド(ETF含む)はそうした条件に適うものが多く、市場平均の確実な取り分を安価に得られる点で賢明な選択肢です。

- 市場のタイミングを狙わない(時間分散・継続投資の奨励): マルキールは「マーケットタイミングの試みは往々にして失敗する」と警告します。市場が高値圏だと思って売却し下落を待っても、さらに上昇して買いそびれることもありますし、逆に暴落時に恐怖で買えないこともしばしばです。プロでも正確な高安のタイミングを掴めない以上、個人が頻繁に乗り降りしても売買手数料と税金でむしろ目減りする危険が高まります。むしろ、時間を分散させてコツコツ積立投資(ドルコスト平均法)を行う方が、取得単価を平準化でき心理的負担も軽減できます。特に積立NISA等を活用した毎月の定額積立は理にかなった手法です。また、市場急落時にも慌てず継続投資する忍耐が重要です。史上のデータでは、長期の株式リターンの大部分はごく僅かな急騰日で稼がれていることが知られています。例えば過去数十年で「最も上昇率の高い数日間」を逃すとトータルリターンが大幅に低下するとの分析があります。ゆえに、市場から退場せず居続けること(Time in the market > Timing the market)は極めて大事です。日々の株価に一喜一憂せず、「血圧は毎日測っても株価は年に一度で十分」といったユーモアも本書には登場します。要するに、市場と適度な距離を保ちつつ規律ある積立を継続することが最大の成果を生むということです。

- 税制優遇を活かす: 長期投資では税金も無視できないコストです。年1%の税コスト差が複利で長期に及べば無視できない差になります。日本にはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった個人投資家向けの税優遇制度があります。NISAは運用益や配当に課される約20%の税金が非課税になるため、長期積立には非常に有利です。事実、2024年から拡充される「新NISA」は生涯投資枠1,800万円・期限無期限の恒久制度となり、政府も「貯蓄から投資へ」の流れを後押ししています。岸田政権の「資産所得倍増プラン」でもNISA拡充が柱となっており、日本政府は本気で国民に投資を促しています。マルキールの本を読むと、まさに「税金ゼロでインデックス積立できるNISAがいかに有用か」が実感できるでしょう。iDeCoも拠出時の所得控除や運用益非課税、受取時の退職所得控除など強力なメリットがあります。これら制度をフル活用することで、税金に取られる分を自分の資産成長に回すことができます。手取りベースで効率よく資産を増やすためにも、利用可能な税優遇は確実に使うのが鉄則です。

- ライフサイクルに応じた資産配分を取る: 第14章「投資家のライフサイクルと投資戦略」では、年齢やライフステージに応じた適切なポートフォリオ構成について述べられています。一般に、若いほどリスク資産比率を高く、年齢が上がるにつれ債券等安全資産を増やすのが妥当とされています。古典的な目安として「100-年齢=株式割合」というルールがあります。例えば30歳なら株式70%、債券30%程度、60歳なら株式40%、債券60%程度という具合です。最近では長寿化も踏まえ「120-年齢」のようにやや株式比率を高めに計算する例もあります。マルキールも、若年層では株式を中心にリスクを積極的に取るべきとしつつ、家族ができ責任が増す中年期以降は徐々に債券比率を上げボラティリティを抑えることを推奨します。特に引退直前の数年間や引退直後は、大きな資産減少が老後生活を直撃しないよう守りを固めるべきです。このためターゲットイヤーファンド(ターゲットデートファンド)の活用も選択肢として紹介されています。これは預けておくだけで年々自動的に株式→債券へ資産配分をシフトしてくれる投資信託で、米国のDC年金では一般的です。日本でもiDeCo向けの商品として導入されています。いずれにせよ重要なのは、自身の人生設計(何年後にいくら必要か、など)に合わせて定期的にポートフォリオを見直し、歳相応のリスク水準に調整することです。ライフステージの変化(結婚・子供の教育資金・住宅購入・退職など)に応じて資産戦略をアップデートし、「若い時は攻め、老後は守り」というメリハリをつけましょう。

- 自分自身が最大の敵と知れ(感情をコントロールする): 投資の世界でしばしば言われるのは「最大の敵は自分自身」ということです。人間は本能的に、価格が上がると興奮して買い向かい、下がると不安になって投げ売る傾向があります。しかし、これでは高値掴みと安値売りを繰り返すことになり、資産形成に逆行します。マルキールは行動ファイナンスの章でも述べたように、欲望と恐怖という人間心理が非合理な投資行動を引き起こすことを指摘しています。したがって、自分の感情を客観視しコントロールする術を身につけることが大切です。例えば、明確な投資計画とルール(リバランスや損切り基準など)を予め決めておき、それに従うようにすれば感情に流されにくくなります。また、短期的なノイズに振り回されないよう情報源を選別すること、常に「木ではなく森を見る」長期視点を持つことも有効です。過信(オーバーコンフィデンス)にも要注意です。「自分だけは市場を出し抜ける」と思い込むのは錯覚であり、往々にして過大なリスクを取ってしまいます。謙虚に市場と向き合い、分からない時は何もしない勇気も必要です。感情を排し淡々と積立・分散・長期保有を続ける姿勢こそ、結局はプロをも凌ぐパフォーマンスにつながるとマルキールは説いています(皮肉なことに、多くのプロは四半期成績を気にして感情的・短期的な行動を取りがちであり、個人の方が長期視点を持ちやすいという利点もあります)。

- 自宅や人材への投資も検討せよ: 本書の文脈から少し離れますが、一般的な「財産形成のアドバイス」としては自宅不動産の購入や自己への投資も重要と言われます。マルキールも著書『ライフサイクル投資術』等で、人生の早期にマイホームを取得し住宅ローンを資産形成の一部とするメリットに触れています。また、自分のスキル向上やキャリア形成(資格取得や教育)への投資は、長期的に稼ぐ力を高め最大のリターンをもたらす可能性があります。株式投資だけが全てではなく、総合的なお金の管理(パーソナル・ファイナンス)の観点で資産形成を捉えることが大切です。本書第12章のタイトルも「財産の健康管理」となっている通り、投資のみならず家計全般のバランスシートを健全に保つ習慣づけを訴えています。収支管理、保険、住宅、教育——こうした要素も踏まえ、生涯を通じた資金計画を持つことで、より安心して資産運用に取り組めるでしょう。

以上がマルキールの提唱する「10カ条」の概略です。総じて言えば、「早く・規律正しく・分散して・コストを抑え・長期に臨め」という極めてオーソドックスな原理原則ですが、これを愚直に実践することが最強の戦略であると本書は教えてくれます。

インフレと金融資産のリターン: インフレ時代の資産防衛

第13章「インフレと金融資産のリターン」では、インフレーション(物価上昇)が資産運用に及ぼす影響について考察されています。2020年代初頭、米国や欧州でインフレ率が一時 decadesぶりの高水準(米国CPIが9%台など)に達し、低インフレが長く続いた先進国にもインフレリスクが再認識されました。著者マルキールも「インフレは当面続く」と見ており、この環境下で個人投資家が取るべき戦略を論じています。

続きはこちら

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB