2026年4月2日 過去24時間の市場動向と経済ニュース

Play

米株は続伸。地政学リスクの緩和期待やテック株主導の買いで指数は堅調に推移し、ナスダックが相対的に強い動きを見せています。

米10年債利回りは4.3%台へ上昇。インフレ懸念と国債増発観測を背景に債券売りが続き、株式市場の上値を抑える要因となりそうです。

SpaceXが超大型IPO準備との報道。巨大案件はテック資金フローに影響しやすく、成長株への資金配分変化にも注意が必要です。

AI投資負担の増加を背景にテック企業の人員削減が進行。成長分野への集中が進む一方、雇用指標への影響も意識されます。

2026年4月2日 過去24時間の市場動向と経済ニュース

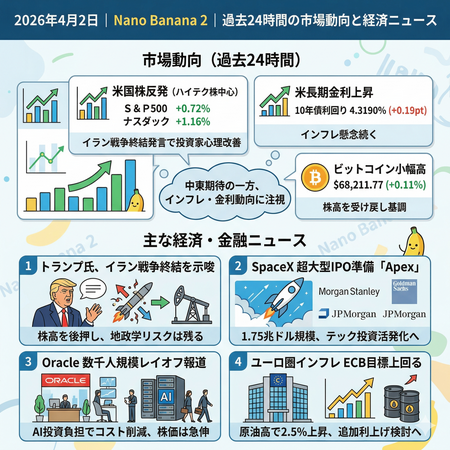

市場動向(過去24時間)

先週末の米国株式市場では、トランプ大統領が「イラン戦争を2~3週間以内に終結できる」と発言したことで投資家センチメントが改善し、ハイテク株中心に買い戻しが広がりました。S&P500は0.72%高、ナスダック総合指数は1.16%高となり堅調に推移しました。米長期金利(10年債利回り)は一方でやや上昇し、0.19%ポイント高の4.3190%となりました。これは中東情勢への懸念緩和でリスク資産需要が高まる一方、インフレ懸念から債券売りが続いたことが背景とみられます。ビットコイン価格は68,211.77ドルと小幅高となり(前日比+0.11%)、株高を受けて前週末の大幅下落から一段の戻りを見せました。

今回の市場上昇は中東情勢の落ち着き期待が主因でしたが、債券利回りの上昇や物価上昇圧力も観察されています。現在の株高に浮かれるのではなく、インフレ・金利動向と企業業績を注視し、慎重なポジション運用を心掛けることが望まれます。

主な経済・金融ニュース

トランプ米大統領、イラン戦争2~3週間以内終結を示唆 株高後押し

トランプ米大統領は3月31日、ホワイトハウスで記者団に対し、イランとの軍事衝突を「2~3週間以内」に終わらせることができると述べました。この発言は、中東情勢の悪化懸念が一段と和らいだとの受け止めを広げ、投資家心理を改善させました。これを受けて米株式市場は上昇し、株価指数も反発しました。エネルギー市場では原油価格が急騰から一服しており、原油関連のインフレ圧力緩和が期待されています。一方、トランプ氏は同演説で北大西洋条約機構(NATO)脱退の可能性も示唆し、地政学リスク要因には引き続き警戒が必要な状況です。

SpaceX、21行と提携し1.75兆ドル規模のIPO準備―コード名「Apex」

イーロン・マスク氏が率いる宇宙開発大手 SpaceX は31日、少なくとも21行の主幹事団を結成し、内部で「Apex」と呼ばれる超大型IPO(新規株式公開)を準備していると報じられました。このIPOは6月にも実施され、企業価値は約1.75兆ドル(約200兆円)と見込まれています。モルガン・スタンレーやゴールドマン・サックス、JPMorganなどメガバンクが主幹事として参画しており、過去最大級のIPOになる見通しです。市場では、この巨額資金調達が米株式市場に与える影響が注目されており、テックセクターの投資マネーがさらに活発化するとの期待が高まっています。

Oracle、数千人規模のレイオフ開始を報道-AI投資負担で

米ソフトウェア大手 Oracle は31日、CNBCが複数の関係者の情報として、数千人規模の人員削減に着手すると報じました。同社は労働法に基づく通知では491人を即日削減するとしており、全社的な「人員削減およびその他の退職処理」の一環と説明しています。近年のAI開発やデータセンター投資でコストが膨らんでおり、それを抑制する狙いとみられています。この報道を受け、Oracle株は一時5%以上急伸しました。AI関連投資を進める半面で人員調整に踏み切る動きは、他のテック企業にも波及する可能性があります。

ユーロ圏インフレ率、原油高騰でECB目標上回る-金融政策協議へ

ユーロ圏の統計当局が31日発表した速報によれば、3月の消費者物価指数(HICP)は前年同月比で2.5%上昇し、欧州中央銀行(ECB)の目標である2%を上回りました。これは、ウクライナ情勢に伴う原油・天然ガス価格の急騰が主因で、前月の1.9%から大幅上昇しています。エネルギー価格の上昇が経済全体に波及しつつあるため、ECBは今後の追加利上げを検討する必要に迫られています。市場は年内の利上げ継続を見込んでおり、ECB理事会ではインフレ見通しとエネルギーショックの一時性をめぐる協議が焦点となりそうです。なお、米国でのイラン情勢緩和観測を背景に原油価格は一時下落しており、今後のエネルギー相場と物価動向にも注目が集まっています。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB