【 名著ふりかえり 】 資産形成に活かす『金持ち父さん 貧乏父さん』の教え

Play

【名著ふりかえり】 資産形成に活かす『金持ち父さん 貧乏父さん』の教え

はじめに

ロバート・キヨサキ著『金持ち父さん 貧乏父さん』は、全世界で50以上の言語に翻訳され、累計2800万部以上を売り上げた金融教育書のベストセラーです。

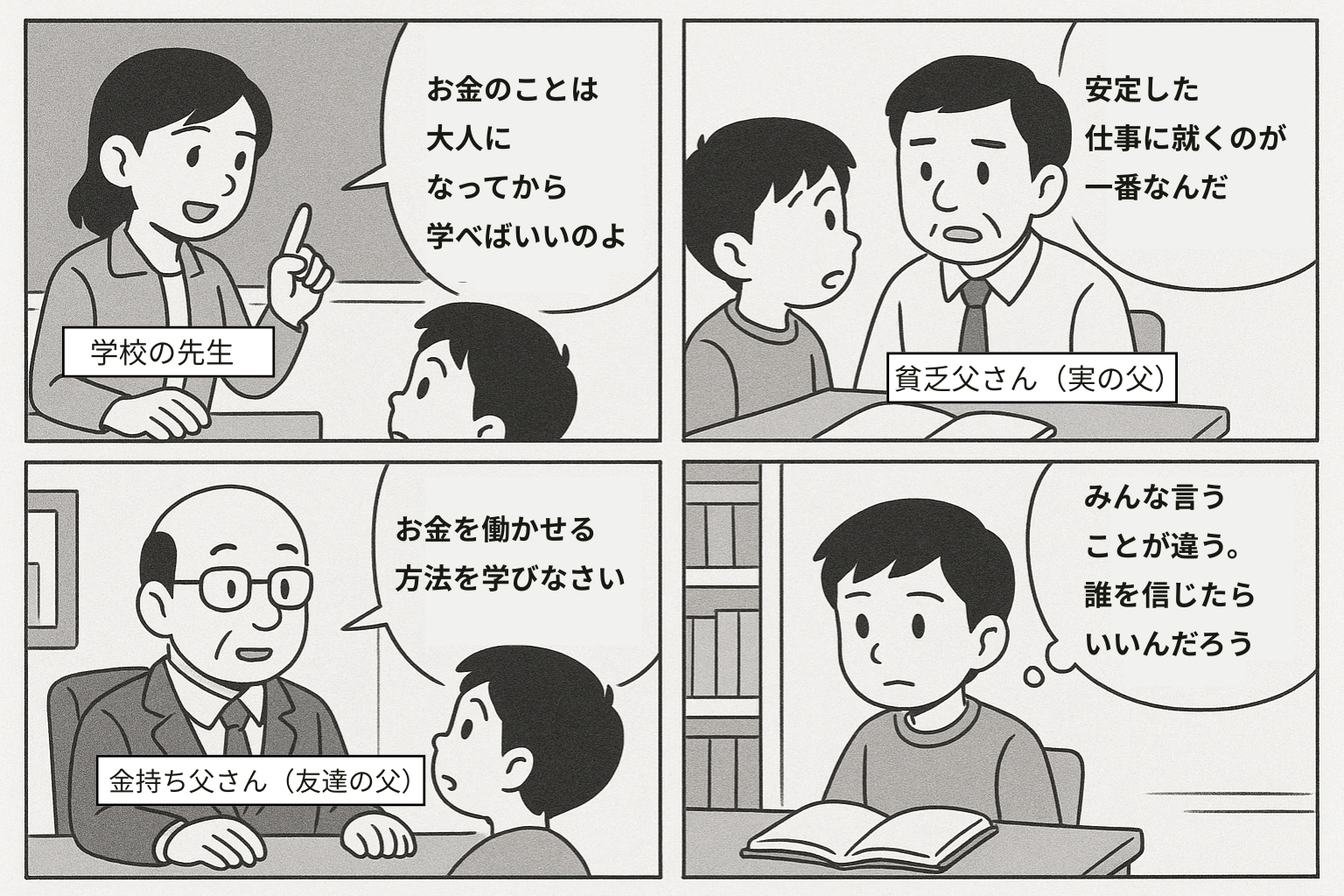

本書は著者が幼少期に出会った2人の「父親」──高学歴だがお金に苦労した実父(貧乏父さん)と、高卒ながら資産家になった友人の父(金持ち父さん)──の対照的な教えを通じて、お金との向き合い方を説いたものです。

その改訂版(2013年刊行)では、時代の変化を踏まえて細部がアップデートされていますが、提唱される原則自体は刊行から20年以上経た現在も色褪せず、国際的に通用する資産形成の基本哲学を示しています。

本書は例えば、「金持ちになるには高収入が必要」という神話をくつがえし、持ち家は資産であるという一般的な信念を揺るがしながら、資産と負債の違いを明確に定義しています。

さらに、「お金」について学校では十分に教えてもらえない現実を指摘し、自ら子供に教えるべき金融リテラシーの重要性を説いています。

本レポートでは、『金持ち父さん 貧乏父さん』改訂版に基づき、30~40代の会社員で副業や投資による資産形成を真剣に考えている方々に向けて、同書のテーマや主張を体系的に整理します。

キヨサキ自身の語り口を直接引用するのではなく、その内容を再解釈・要約し、資産形成に有効な視点としてまとめます。なお、本書の教えはアメリカ発のものですが、特定の国の制度に依存しない普遍的な原理に焦点を当てています。

以下、金持ち父さんの六つの教えを柱に、資産形成に役立つ考え方を解説し、最後にそれらを踏まえた実践上のポイントにも触れます。

1. お金に働かせる思考法 – “金持ちはお金のために働かない”

金持ち父さんの第一の教えは、「金持ちはお金のためには働かない」という衝撃的なものです。これは、「お金のために働く」のではなく「お金に自分のために働いてもらう」発想への転換を意味します。

多くの人々(いわゆる貧乏父さん的な考え方の人)は、安定した収入を得るために働き、給料を生活費に充てて余ったら貯金するといったサイクルに陥りがちです。これでは収入を増やすためにさらに働くしかなく、文字通り「お金の奴隷」となってしまいます。

一方、金持ち父さんは「自分が働く」のではなくお金や資産が働く仕組みを築くことを重視します。具体的には、給料など労働収入に依存するのではなく、投資やビジネスによって得た収益が新たなお金を生み出す循環を作り出すのです。

キヨサキは「金持ちは自分のお金一ドル一ドルを勤勉な従業員のように働かせる」と表現しており、手元のお金に収入を生み出す仕事をさせることが富裕層の発想だと述べています。

言い換えれば、「どれだけ稼ぐか」より「手元に残したお金をどう増やすか」が重要だということです。高収入であってもその都度使い切っていては裕福になれず、逆に収入が平均的でもお金を資産に振り向け増やしていけばやがて経済的自由に近づける、というのが本書の根幹にある考え方です。

この視点は、副業や投資を志向する人にとって極めて示唆的です。日々忙しく働いて給料を得るだけではなく、その収入の一部を「自分の代わりに働くお金(資産)」に変えることを意識する必要があります。

例えば毎月の余剰資金を投資信託や株式などに回し、それが配当や値上がり益を生むようにすれば、徐々に「お金が働いて得た収入」を増やすことができます。

重要なのは、働いて稼いだお金を浪費にまわす前にまず自分に支払う(=自分の資産に投資する)習慣を持つことです。この「自分への支払いを最優先する」習慣によって、お金が更にお金を生む土台が築かれます。以上がまず第一の原則、「お金に働かせる思考法」です。

2. 資産と負債を知る – ファイナンシャルリテラシーの核心

第二の教えは、「お金の流れの読み方を学ぶ」、平たく言えばファイナンシャルリテラシー(金融リテラシー)を身につけることです。キヨサキはこの章で、資産(Asset)と負債(Liability)の正しい定義づけが富を築くうえでいかに重要かを説いています。金持ち父さんの定義によれば、「資産とは私のポケットにお金を入れてくれるもの」、「負債とは私のポケットからお金を取っていくもの」です。このシンプルな定義は一見当たり前に思えますが、従来の常識と異なる点があります。それは、多くの人が資産だと思い込んでいるもの(自宅やマイカーなど)が、この定義では負債に分類されうるということです。

資産がキャッシュフローを生む構造を示した図。資産(図中青部分)からの収入がお金となって損益計算書の収入欄に流れ込み、ポケットにお金を入れてくれる。この正の循環を増やしていくことが資産形成の鍵となる。

例えば、自分が居住するマイホームは一般的に「資産」と見做されますが、金持ち父さんの定義ではマイホームはポケットからお金を奪っていく負債です。

住宅ローンの支払い、固定資産税、維持費など、住んでいる限りお金が出ていく一方で、家自体が毎月お金を生み出すわけではないからです(将来的に売却益が見込めるとしても、それは未確定の利益であり、キャッシュフローを生む資産とは異なります)。一方、賃貸用の不動産物件はどうでしょうか。

そこから家賃収入という形で毎月プラスのキャッシュフローが生まれるなら、それは資産と呼べます。

同様に、株式や債券のように配当・利息をもたらすもの、事業からのオーナー収入、不動産の家賃収入、知的財産の印税収入など、ポケットにお金を入れてくれるものはすべて「資産」です。逆に、ローンを組んで購入した自家用車や、自宅住宅ローン、リボ払いのクレジットカード残高といったお金が出て行く元凶は「負債」となります。

負債がキャッシュフローを奪う構造を示した図。負債(図中赤部分)は損益計算書の支出欄にお金を流出させ、ポケットからお金を取っていく。マイホームの住宅ローンなどは典型的な負債の例とされる。

キヨサキが強調するのは、会計や財務諸表の専門知識そのものではなく、「お金の流れ」をシンプルに把握する感覚です。収入と支出、資産と負債が自分の財政状況でどう関わっているかを正しく理解すれば、今後取るべき行動も見えてきます。

高いファイナンシャルリテラシーを持つ人は、手にしたお金をどこに振り向ければ自分の資産欄が太り、将来的なキャッシュフローが増えるかを知っているのです。

副業や投資を考える際も、まず「これは資産を増やす行動か、それとも負債を増やす結果になっていないか?」と自問する習慣が重要です。本書はこの基本を徹底することで、収入がいくらであれ最終的な資産形成の効率がまるで違ってくると説いています。

3. 自分のビジネスを持つ – 給与以外の収入源を育てる

第三の教えは「自分のビジネスを持つ」です。ここで言う「ビジネス」とは必ずしも大企業を起こすことではなく、自分の資産となる収入源を持てという意味です。多くの人は他人(雇用主)のビジネスのために働き、給与所得を得ています。

貧乏父さんタイプの人々は、会社からの給料を唯一最大の収入源とし、昇進や昇給によって収入を上げようと考えます。しかし金持ち父さんは、「他人のビジネスのために働くだけでは真の意味で豊かになれない」と指摘します。

給与収入は大切ではあるものの、それだけに頼る限りお金のために働き続けねばならず、自分が働けなくなれば収入も途絶えてしまうリスクがあります。

金持ち父さんの教えは、本業の給与とは別に、自分自身の資産カラム(欄)を育てよということです。「自分のビジネスを持つ」とは、勤務先とは独立した副業や投資活動を通じて、自分が所有しコントロールできる収入源(=資産)を築くことと言えます。

たとえば、副業で小さなウェブビジネスを立ち上げて継続的な収益を得たり、不動産を購入して賃料収入を得たり、株式配当やネットコンテンツから広告収入を得たりすることも含め、自分のポケットにお金を入れてくれる仕組みを育てるのです。重要なのは、そのビジネスや投資から得られたお金をさらに再投資し、資産規模を拡大していくことです。そうすることで、徐々に「働かなくても入ってくるお金」の割合が増え、経済的な自立に近づいていきます。

キヨサキはまた、副業や投資を始める際には「自分自身(自分のビジネス)のために働いている」という意識を持つことを強調しています。たとえ最初は他社での本業があっても、勤務時間外や週末に自分の資産構築のための活動を行うならば、それは将来の自分のビジネスに向けて働いていることになります。

会社員として得た知識やスキル、人脈も「自分のビジネス」を成長させるために活用できます。本業での肩書や安定だけに安住せず、常に自分という存在を一つの企業のように考え、自分株式会社の資産欄を充実させる意識が重要です。その結果、たとえ会社からの給料が途絶える事態(リストラや病気等)になっても、別の収入源が支えてくれるため、経済的な安全性が格段に高まります。

4. 税制と法人の活用 – 「会社を作って節税する」戦略

第四の教え「会社を作って節税する」では、税金の仕組みと法人格のメリットについて語られています。キヨサキは、お金に関する知識として税法・会計の基本を知ることも富裕層の戦略の一部だと強調します。一般に、給与所得者(従業員)は収入が発生するとまず税金を源泉徴収され、残りで生活をやりくりします。

一方、法人やビジネスオーナーは、経費を計上した後の残りに対して課税されるという大きな違いがあります。

つまり、「稼ぐ→使う→残りに課税」という順序でお金を動かせるのがビジネスオーナー側の仕組みであり、対して給与所得者は「稼ぐ→まず課税→残りを使う」という構造になっています。この違いゆえ、働き方が同じでも手元に残るお金に差が出ます。

金持ち父さんは「ルールを知ってその上で戦え」と述べ、自分のビジネスを持つことのメリットとして税制上の有利さを挙げます。

例えば、副業がある程度大きく育ってきたら個人事業ではなく法人を設立し、経費として落とせる範囲を増やすことで手元に残る利益を最大化するといった工夫が考えられます(各国の具体的な税法は異なりますが、基本的な枠組みは共通です)。

また、法人を持つことでビジネス上の責任区分を明確にし、資産を保全することにもつながります。キヨサキ自身、不動産投資などで得た収入を法人を通じて管理し、税負担を抑えつつ再投資に回すサイクルを構築したとされています。

ここで重要なのは、会社員として働くだけでは見えてこない「マネーゲームのルール」を理解することです。税金はマイナス要素として捉えがちですが、知識を持てばコントロール可能な経費の一部ともなりえます。

例えば、仕事に関連する支出を経費計上したり、減価償却や税控除の仕組みを利用したりすれば、実質的な可処分所得を増やせます。金持ち父さんは、お金持ちがより豊かになるのは「税制というゲームのルールを味方につけているからだ」と教えています。副業でビジネスを始める際も、この視点を持っておくことで、より効率的に資産を増やすことができるでしょう。

ただし、節税と脱法の境界には注意が必要です。正当な知識にもとづき、法律の範囲内でお金を守り育てることがこの教えのポイントです。

5. 投資家マインドを持つ – チャンスを見出し創造する力

第五の教え「金持ちはお金を作り出す」では、投資家・起業家マインドの重要性が語られます。ここで言う「お金を作り出す」とは、何も偽札を刷ることではなく、知恵と創意工夫で新たな価値や収入源を生み出すことを指しています。貧乏父さん的な考え方では、お金を稼ぐ方法は「どこかに雇われて働く」か「時間を売って賃金を得る」くらいしか思いつきません。それに対し金持ち父さんは、「世の中にはお金を生み出すチャンスがいたるところに存在するが、多くの人はそれを知らないか、活用しないままでいる」と説きます。

投資家マインドとは、平凡に見える状況からも収益のタネを見つけ出す洞察力と、そのチャンスを掴む行動力です。

キヨサキ自身、まだ価値が十分に評価されていない不動産を安く購入して価値を高めて売却益を得たり、他人が敬遠するような市場で大胆に投資することで成功を収めたりしたエピソードを紹介しています。そして「チャンスは待つものではなく、自分で創り出すものだ」と強調します。

例えば経済的に困難な局面(不況や市場暴落時)でも、投資家マインドを持つ人は「安く資産を買える好機」と捉え、恐怖に動じず行動できます。一方、そうした局面で悲観や恐怖に支配されて何もしない人は、次の景気回復局面で大きな果実を得ることもできません。

また、金持ち父さんは「他人がおじけづく場面でこそ富を築くチャンスがある」とも述べています。これは逆張りの投資を勧めるものではなく、群衆心理に流されず冷静に価値を見極める目を持てという教えです。副業や新規ビジネスを考える際にも、この投資家的発想は応用できます。

周囲が「それは無理だ」「リスクが高い」と尻込みするようなアイデアであっても、自分なりに調査分析して勝算があると判断できるなら、小さく試してみる価値があります。成功すれば誰も気づかなかったブルーオーシャンを開拓できるかもしれませんし、仮に失敗しても後述するように貴重な学びとなります。

要するに、「リスクをゼロにすること」より「リスクを理解し管理すること」が金持ち父さんの流儀です。貧乏父さんタイプの人がリスクを恐れて何もしなければ現状維持が精一杯ですが、金持ち父さんタイプの人はリスクを取らないこと自体をリスクと捉えます。

もちろん闇雲に冒険するのではなく、勉強と準備を重ねた上で計算されたリスクを取ることが重要です。

本書は、「チャンスは誰にでも平等に訪れているのに、それを活かせるかどうかは日頃の準備とマインドセット次第だ」と教えています。副業・投資を志す読者も、この投資家マインドを養うことで、より柔軟かつ大胆な発想で資産形成に取り組めるでしょう。

6. 学び続ける – 「お金のためでなく学ぶために働く」

第六の教えは「お金のためでなく学ぶために働く」です。これはキャリアの捉え方に関する金持ち父さんの哲学であり、生涯を通じた学習とスキル習得の重要性を説いたものです。

貧乏父さん的な視点では、「良い学校に行き、良い会社に入り、専門分野で経験を積めば安泰」という直線的なキャリア観が語られがちです。

しかしキヨサキは、自分の価値を高め経済的自由を得るためには、お金より知識や経験を優先して追求せよと説きます。

具体的には、若いうちから様々な職種や業界を経験し、お金よりも学びが大きい仕事をあえて選ぶことも勧めています。

キヨサキ自身、将来ビジネスオーナーとして必要なスキルを身につけるために、高給ではないが販売のノウハウを学べる仕事や、リーダーシップを鍛えるために軍隊での経験を積むなど、意図的に「学ぶための働き方」を選択したと述懐しています。

また、本業とは別にどんな小さな副業であっても、自ら事業を営めば会計・マーケティング・顧客対応といった幅広いスキルが求められます。そうした経験を積むことで、単に一つの会社で与えられた役割をこなすだけでは得られない総合力が養われます。

重要なのは、現代のように技術革新や経済環境の変化が激しい時代には、一つの専門スキルだけに固執することがリスクになり得るという点です。

金持ち父さんは「自分の仕事(Job)に専念しすぎるな、自分の事業(Business)に取り組め」という旨のことを語っています。これは前述の「自分のビジネスを持つ」とも関連しますが、要は組織の中の肩書きに安住せず、どこでも通用する知識・能力を身につけよという意味です。

例えばエンジニアであれば会計知識や営業スキルも学んでみる、営業職であれば投資や法律の勉強をしてみる、といったようにマルチなスキルセットを持つことが、自分という「資産」の価値を上げることにつながります。

学び続ける姿勢は単にスキルアップだけでなく、前述の投資家マインドとも結びつきます。常に新しいことを学んでいる人ほど変化に対応しやすく、新たなビジネスチャンスにも敏感です。キヨサキは「最大の資産は自分の頭脳である」と言います。

経済状況や雇用環境がどう変わろうとも、自分自身が持つ知識と創造力はなくならない最大の武器です。したがって、お金を稼ぐためだけに働くのではなく、将来への投資として自分を高めるために働くことが、長い目で見て大きなリターンをもたらすというのが金持ち父さんの教えです。

資産形成の実践に向けて – 心構えと行動のポイント

以上、金持ち父さんの六つの教えを概観しました。最後に、それらの原則を踏まえて実際に資産形成へ踏み出す際のポイントを整理します。本書の後半「実践の書」では、まず行動を妨げる五つの心理的障害について言及されています。

典型的な障害として挙げられるのは、「①恐れ(Fear)」による尻込み、「②シニシズム(Cynicism)」(うまくいくはずがないという懐疑)、「③怠惰(Laziness)」や先延ばし癖、「④悪癖(Bad habits)」による自己管理の欠如(例:支出優先で貯蓄・投資を後回しにする習慣)、「⑤傲慢(Arrogance)」から学ばない態度、などです。

キヨサキはまず自分の中にあるこれらの弱点を認識し、乗り越えることが出発点になると述べています。特に日本の会社員世代にも多い「安定志向からくる変化への恐れ」や「投資に対する漠然とした不信感(シニシズム)」は、最初のハードルになるでしょう。

しかし、恐怖そのものは誰にでもあるものの、それを乗り越える唯一の方法は小さくても良いから実際に行動を起こして経験から学ぶことだと強調されています。「失敗を恐れるあまり何もしない」という状態こそが最大のリスクであり、失敗から学べばむしろ次の成功に近づくと金持ち父さんは教えます。

では、具体的に資産形成の第一歩を踏み出すには何をすべきでしょうか。本書ではスタートを切るためのステップとして次のようなポイントが提案されています。

- 目的(夢)を明確にする: まず「なぜ経済的に豊かになりたいのか」という動機をはっきりさせます。家族のため、早期リタイアしてやりたいことがある、経済的自由を得て不安から解放されたい等、人それぞれ理由があるはずですが、それを強く意識することがエンジンになります。「強い理由なくして成功なし」とも言えるでしょう。

- 行動可能な目標を設定する: 漠然と金持ちになりたいではなく、「〇年以内に不労所得で月◇万円得る」「副業で年間△万円の利益を出す」など具体的な目標を立てます。目標が明確だと計画に落とし込みやすく、進捗も測定できます。

- 財務状況を把握し計画を立てる: 現在の自分の収入・支出・資産・負債を書き出し、「自分の財務諸表」を作ってみます。その上で無駄な支出を削減し、毎月いくらを投資に回せるか算出します。まず自分に支払う(先取り貯蓄・先取り投資)額を決め、それを最優先で確保するよう家計管理を行います。

- 小さく始めて学ぶ: 最初から大きなリスクを取る必要はありません。少額から投資信託を積み立ててみる、メルカリなどで不要品販売から商売の勘所を掴んでみる、知人の事業を手伝ってビジネスの裏側を学ぶ等、スモールスタートで実体験を積むことが大切です。経験に勝る教師は無く、実践を通じてしか得られない知見が必ずあります。

- 勉強と人脈づくりを続ける: 本を読む、セミナーや勉強会に参加する、成功者の話を聞くなど、絶えずインプットを継続します。同時に、志を同じくする仲間やメンターを見つけることでモチベーションを維持し、有益な情報交換ができます。キヨサキは「ヒーローを持て(尊敬する模範を見つけよ)」とも述べており、ロールモデルから学ぶ姿勢も重要です。

- 成功をイメージしつつ行動する: ポジティブなマインドセットも成功には欠かせません。金持ち父さんは「まず自分が豊かになると強く決意せよ」と促します。ただし頭の中で思い描くだけでなく、一つひとつ実行に移す行動力が伴ってこそ現実が変わります。小さな成功体験を積み重ねることで自信がつき、次第に大きなチャレンジにも踏み出せる好循環が生まれるでしょう。

以上のようなステップは、単純ですが資産形成への着実な道筋を作るのに寄与します。『金持ち父さん 貧乏父さん』が伝えるメッセージの本質は、「特別な才能がなくても、正しい考え方と行動によって誰もが経済的自立に近づける」という希望です。

ただしそれは一朝一夕に成し遂げられるものではなく、長期的視野に立った継続的な努力の積み重ねが必要だという現実的な助言も忘れていません。

おわりに

『金持ち父さん 貧乏父さん』改訂版に基づく資産形成の視点をまとめてきました。本書で語られる原理原則は、IT化やグローバル化が進む現代においてもなお根強い説得力を持っています。

それは、お金に関する人間の心理や行動の本質を突いているからに他なりません。高学歴で勤勉に働いているのにお金の不安から逃れられない人がいる一方、発想を転換して資産を築いた人がいる――その違いを生むのが本稿で述べたような「お金との付き合い方」の差です。

日本を含め世界的に見ても、公的年金や雇用の安定に頼りきれない時代が訪れつつあります。人生100年時代といわれる長寿化の中で、若いうちからお金に働いてもらう術を身につけ、自分や家族の将来を守ることはこれまで以上に重要です。『金持ち父さん 貧乏父さん』は、そのためのマインドセットと基本戦略を平易な物語形式で教えてくれる良書と言えます。

最後に強調したいのは、知っていることと行動することの間には大きな隔たりがあるという点です。本を読んで「なるほど」と思うだけでは何も変わりません。本書で学んだ視点を日々の意思決定に取り入れ、小さくても行動を起こしてこそ初めて価値が生まれます。幸い、読者の多くは30~40代という働き盛りであり、時間もエネルギーもまだ十分にあります。今日がこれからの人生で一番若い日です。金持ち父さんの教えを参考に、ぜひご自身の投資・副業・資産形成プランを見直し、行動に移すきっかけとしていただければ幸いです。成功への第一歩は、今この瞬間に踏み出すことができるのです。

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB