ケビン・ウォーシュ氏のFRB議長就任が金融政策に与える影響についての考察

はじめに

2026年1月30日、ドナルド・トランプ大統領は、ジェローム・パウエル現連邦準備制度理事会(FRB)議長の後任として、ケビン・ウォーシュ(Kevin Warsh)氏を指名した。この人事は、今後の米国の金融政策の方向性に大きな影響を与える可能性があり、金融市場関係者から高い注目を集めている。ウォーシュ氏は、FRB理事時代にはタカ派的な姿勢で知られた一方、近年ではFRBの政策運営に対して批判的な立場から独自の改革案を提唱しており、その思想は複雑である。本稿では、ウォーシュ氏の経歴、FRB理事時代の活動、金融政策に関する思想の変遷、そして最近の発言を分析し、同氏がFRB議長に就任した場合に金融政策がどのような方向性に向かうのかを多角的に考察する。

経歴とFRB理事時代の活動

ウォーシュ氏は、スタンフォード大学で公共政策を学んだ後、ハーバード大学ロースクールで法務博士号を取得した。その後、金融大手モルガン・スタンレーのM&A部門でキャリアを積み、ジョージ・W・ブッシュ政権では大統領経済政策特別補佐官および国家経済会議(NEC)事務局長を務めた

。

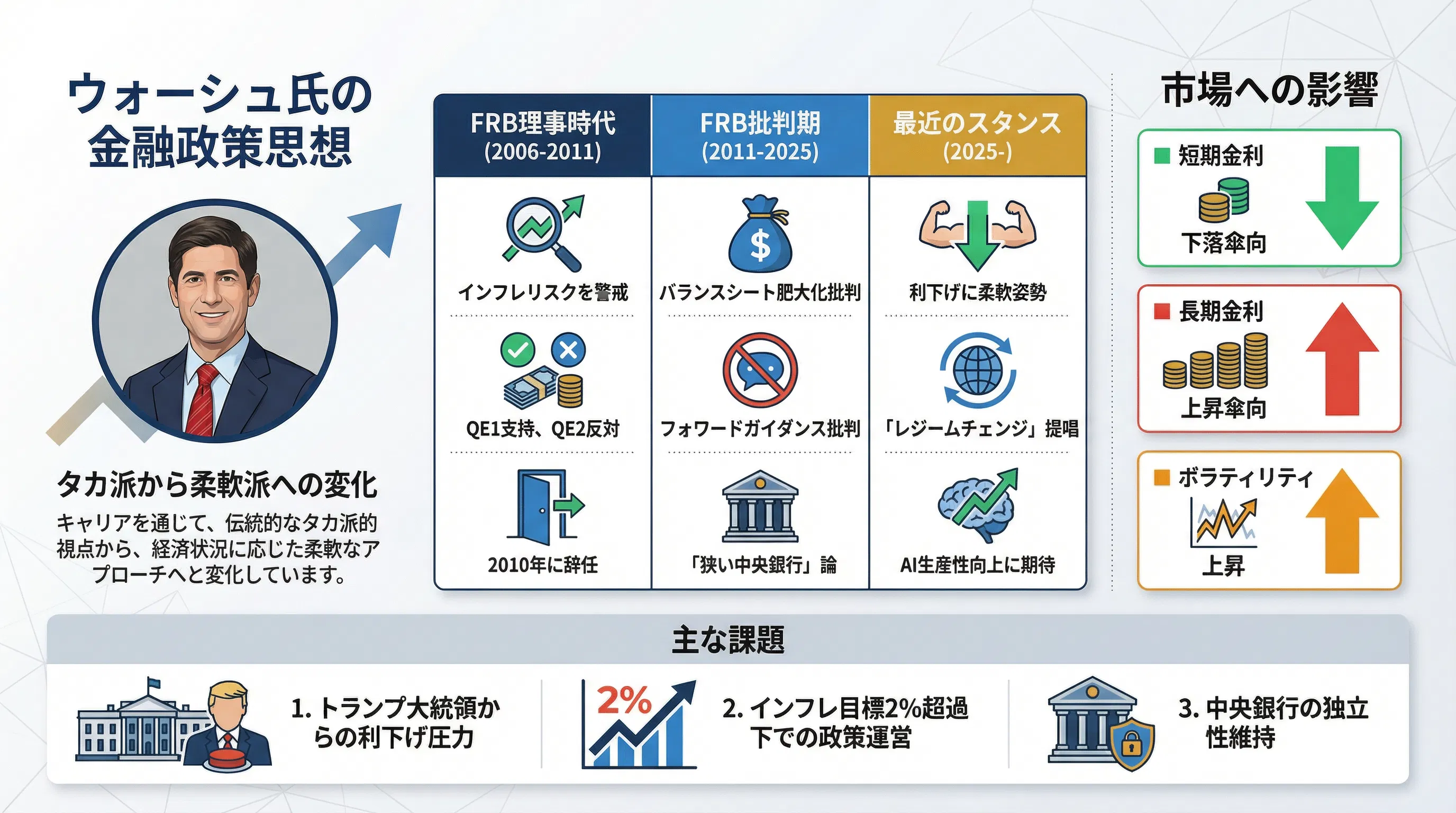

2006年、ウォーシュ氏は35歳という異例の若さでFRB理事に就任した。理事在任中、特に2008年の世界金融危機においては、ベン・バーナンキ議長の側近としてウォール街との重要なパイプ役を果たし、危機対応の最前線で活動した。バーナンキ元議長は回顧録の中で、ウォーシュ氏の市場に関する知識と人脈が「非常に貴重だった」と評価している

。

しかし、金融政策運営においては、ウォーシュ氏はFRBの主流派とは一線を画すタカ派的な姿勢を鮮明にした。危機後の景気後退局面においても、一貫してインフレリスクへの警戒を呼びかけ、量的緩和(QE)政策の拡大には強く反対した。特に2010年のQE2導入の決定に反対し、その直後にFRBを辞任したことは、同氏の政策信条を象徴する出来事であった

。

期間役職主な活動1995-2002モルガン・スタンレーM&A部門でエグゼクティブ・ディレクターまで昇進2002-2006ホワイトハウス大統領経済政策特別補佐官、国家経済会議(NEC)事務局長2006-2011FRB理事2008年金融危機対応、タカ派的金融政策スタンスを主張2011-現在スタンフォード大学フーバー研究所客員研究員としてFRB批判と改革案を提唱

金融政策に関する思想と変遷

FRB退任後、ウォーシュ氏はスタンフォード大学フーバー研究所を拠点に、FRBの政策運営に対する批判的な論客として活動を活発化させた。同氏の主張は、FRBの役割、手法、そして独立性という根源的なテーマに及んでいる。

FRBの「ミッションクリープ」批判と「狭い中央銀行」への回帰

ウォーシュ氏の批判の核心は、FRBが本来の責務である物価安定と金融システムの安定という「狭い」任務から逸脱し、気候変動や人種間の格差是正といった社会・政治問題にまで活動範囲を広げている、いわゆる「ミッションクリープ」にある。2025年4月に行ったG30での講演で、同氏はFRBが「政府の汎用機関」と化していると警鐘を鳴らし、「狭い中央銀行」への回帰を強く訴えた

。

中央銀行と流行は無縁であるべきだ。FRBの長期的な成功のためには、流行り廃りのあるものではなく、時代を超えて検証された永続的なものに焦点を当てる方が良いだろう。

量的緩和(QE)とバランスシートへの批判

ウォーシュ氏は、FRBの巨大化したバランスシートを「肥大化」していると厳しく批判している。同氏は、QEが財政規律を緩ませ、資本の非効率な配分を助長したと主張する。そして、FRBが米国債の最大の買い手となることで、金融政策が財政政策に従属する「財政優位」ならぬ、中央銀行が財政を事実上コントロールする「金融優位」という危険な状態に陥っていると指摘している

。同氏は、FRBのバランスシートを大幅に縮小すべきだと一貫して主張している

。

政策手法への批判:フォワードガイダンスとデータ依存

ウォーシュ氏は、FRBが市場との対話で多用してきたフォワードガイダンス(将来の政策金利の道筋を示すこと)についても、その有効性に疑問を呈している。フォワードガイダンスは市場に過度の確実性を与え、政策立案者を自らの言葉に縛り付ける弊害があると批判する

。また、修正が多く信頼性の低い経済データに過度に依存する「データ依存」の姿勢も、「誤った精度と分析的怠慢の証拠」であると断じている

。

最近のスタンスの変化

歴史的にタカ派と見なされてきたウォーシュ氏だが、近年、特にトランプ政権下でのFRB議長候補として名前が挙がるようになってから、利下げに対してより柔軟な姿勢を見せ始めている。2025年7月のCNBCのインタビューでは、「FRBの政策はかなり長い間壊れている」「FRBにはレジームチェンジが必要だ」と述べ、現行の政策運営を厳しく批判した

。この発言は、トランプ大統領が求める利下げ路線に歩み寄る姿勢とも解釈されており、同氏の思想の複雑さを物語っている。

今後の金融政策の方向性

ウォーシュ氏がFRB議長に就任した場合、金融政策の枠組みは大きく変化する可能性がある。Janus Hendersonの分析によれば、以下の4つの変化が予想される

。

1.

バランスシート縮小と利下げの組み合わせ: 巨大化したバランスシートを縮小させることで、金融システムに歪みをもたらすことなく、政策金利を引き下げる余地が生まれるという考え方。これは、従来の金融政策の常識を覆す可能性のあるアプローチである。

2.

FRBと財務省の新たな関係: 債務管理などを巡り、財務省との連携を強化する可能性がある。ただし、これはFRBの独立性を損なうものではなく、より協調的な関係を目指すものと見られる。

3.

フォワードガイダンスの削減: 市場への事前の情報提供を減らし、より予測不能でデータに基づいた政策決定に回帰する。これにより、市場のボラティリティが高まる可能性がある。

4.

生産性向上への期待: 人工知能(AI)の普及による生産性向上を重視し、経済成長率が高くてもインフレを抑制できるという「ニューエコノミー」的な視点から、利下げを正当化する可能性がある。

しかし、ウォーシュ氏が直面する現実は複雑である。インフレ率が依然としてFRBの目標である2%を上回る中で、トランプ大統領からの強い利下げ圧力を受け続けることになる。また、AIの普及が労働市場に与える構造的な変化など、金融政策だけでは解決困難な課題にも直面するだろう

。ウォーシュ氏が自身の信念である「中央銀行の独立性」を維持しながら、これらの課題にどう対処していくのか、その手腕が問われることになる。

結論

ケビン・ウォーシュ氏は、FRB理事時代のタカ派的な姿勢と、その後のFRB批判で展開した「狭い中央銀行」への回帰という改革論者としての顔を併せ持つ、複雑な思想の持ち主である。同氏がFRB議長に就任すれば、バランスシートの縮小と利下げを組み合わせるなど、従来の金融政策の枠組みを大きく転換させる可能性がある。

一方で、大統領からの政治的圧力と、インフレ抑制という中央銀行の根源的な使命との間で、難しい舵取りを迫られることは間違いない。ウォーシュ氏が掲げる「FRBのレジームチェンジ」が、米国の金融政策、ひいては世界経済にどのような影響を与えるのか、その動向を注意深く見守る必要がある。

参考文献

[1] Wikipedia. "Kevin Warsh." Accessed February 3, 2026.

[2] Investopedia. "What Warsh’s Crisis-Era Fed Days Say About His Approach." February 1, 2026.

[6] CNBC. "Trump Fed chair pick Kevin Warsh: What the change means for consumers." January 30, 2026.

[8] Politico. "The economic headache that's coming for Kevin Warsh." February 2, 2026.

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB