2026年1月14日 日本市場動向:金利上昇と円安の深層分析

作成日: 2026年1月14日作成者: Manus AI

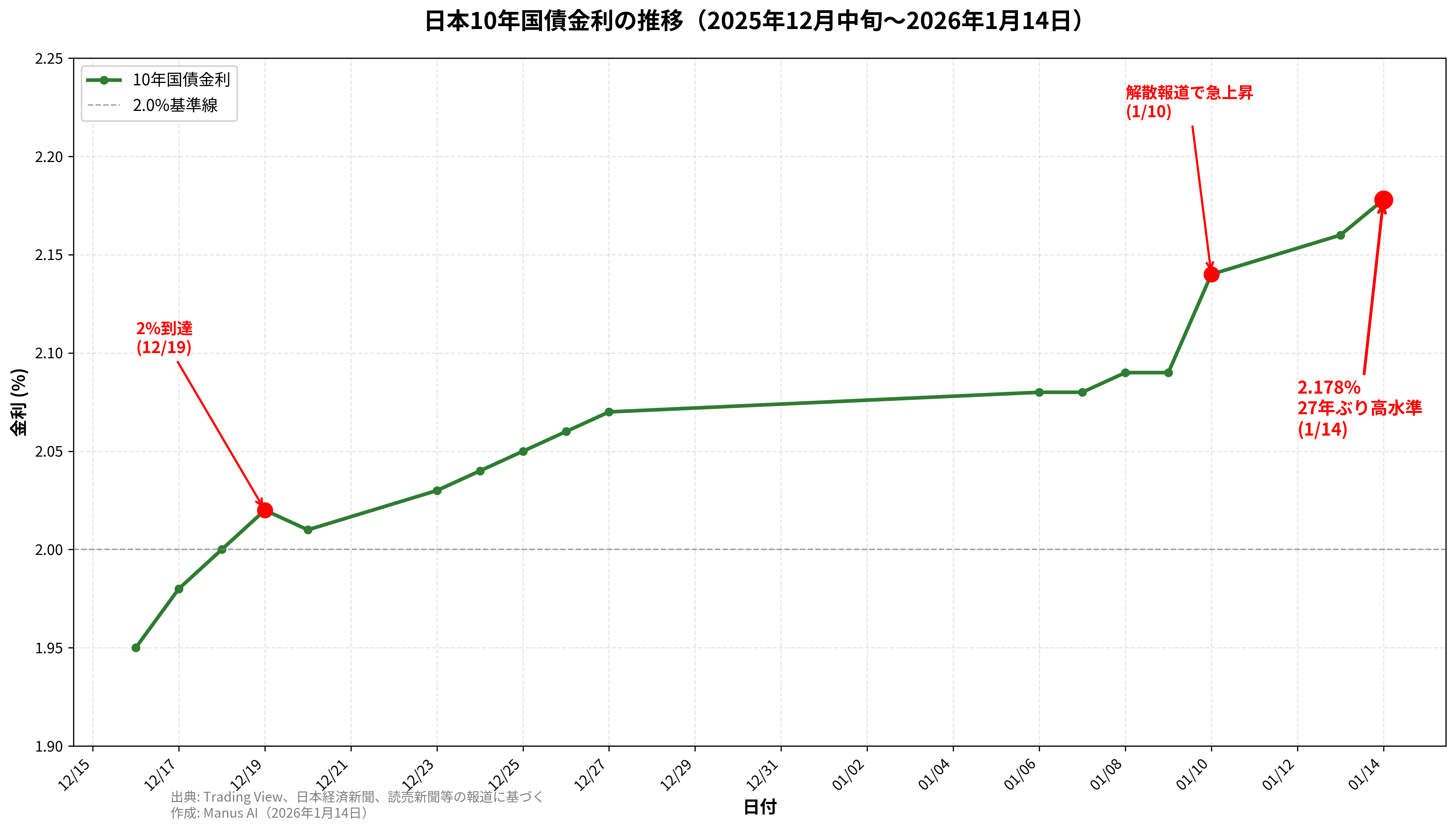

1. はじめに:10年国債金利チャートの読み解き

2026年1月14日の日本市場は、長期金利の上昇と円安の進行という、前日からのトレンドをさらに強める形で引けました。この動きを象徴するのが、以下の10年国債金利の推移です。本レポートでは、まずこのチャートを読み解き、その背景にある要因を多角的に分析します。

チャートが示す通り、日本の10年国債金利は2025年12月中旬に2%の大台に達した後、年末にかけては比較的落ち着いた動きを見せていました。しかし、年明けの1月10日から金利は急上昇に転じ、14日には2.178% と、1999年以来約27年ぶりの高水準を更新しました。この金利急騰の引き金となったのが、高市早苗首相による衆議院解散検討の報道です。市場では、これを「高市トレード」と呼び、財政悪化への懸念から国債を売る動きが加速しました。

2. 財政ストレス指数の更新

この市場の変動を受け、日本の財政リスクを総合的に評価する「財政ストレス指数」を更新しました。結果、指数は前日の80.32から80.40へとわずかに上昇し、「極めて高リスク」のレベルに留まりました。

指標項目1月14日1月13日変化正規化スコア (1/14)スコア変化出典10年国債金利2.178%2.167%+0.011%77.97+0.18Trading Economics

USD/JPY為替レート159.18円159.15円+0.03円99.18+0.03Trading Economics

外国人国債保有比率6.6%6.6%0.0%58.000.00日本銀行

財政ストレス総合指数80.4080.32+0.08--(独自計算)リスクレベル極めて高リスク極めて高リスク---(独自計算)

指数の上昇は小幅ながら、金利と為替の両面でリスクが高まっていることを示唆しています。特に、金利上昇が財政に与える影響は深刻です。

3. 金利上昇の核心:「高市トレード」のメカニズム

今回の金利上昇と円安の最大の要因は、高市首相による衆院解散検討の報道に端を発する「高市トレード」です。これは、市場が高市政権の政策を「短期的には経済にプラス、長期的には財政リスク」と評価していることを示す、三つの市場での同時反応です。

1.

株高: 積極財政による経済政策の加速が期待され、日経平均株価は史上初の5万3000円台に乗せました

。

2.

円安: 財政悪化への懸念から日本円の信認が揺らぎ、円を売る動きが加速しました。USD/JPYは1年半ぶりの安値圏となる159円台で推移しています

。

3.

債券安(金利上昇): 国債増発への警戒感から国債が売られ、長期金利が急騰しました。これは、将来の財政負担増を市場が織り込み始めたことを意味します。

市場の声(読売新聞)

「高市首相が衆院解散の検討に入ったとの報道を受けて、債券市場では高市氏が掲げる『責任ある積極財政』による財政状況の悪化が意識されている。」

高市首相は「責任ある積極財政」を掲げ、2025年度補正予算では、首相の指示で4兆円が積み増しされ、最終規模は18.3兆円に達しました

。市場は、選挙で勝利し、政権基盤を固めた高市政権が、さらに財政拡張を加速させることを警戒しています。

4. その他の複合的なリスク要因

「高市トレード」に加え、以下の要因が金利上昇と円安に拍車をかけています。

•

日銀の金融政策正常化: 日銀は2025年12月に政策金利を0.75%へ引き上げ、市場では2026年6月か7月の追加利上げが予想されています

。金融政策の正常化は、金利上昇を容認する地合いを醸成しています。

•

米国金利の高止まり: 米国FRBが利下げに慎重な姿勢を見せているため、米国債金利が高止まりしています。日米金利差の拡大が円安圧力を強め、日本の金利にも上昇圧力を加えています。

•

国債市場の需給悪化: 国内銀行は、堅調な貸出需要を背景に、国債を購入する余力が低下しています

。これまで国債の安定消化を担ってきた国内銀行の買いが細る中での国債増発は、金利上昇に直結しやすくなっています。

•

外国人投資家の動向: 国債取引の約65%を占める外国人投資家は、日本の財政悪化に敏感です

。彼らが本格的な国債売りに転じれば、金利がスパイラル的に上昇するテールリスクも否定できません。

5. 結論と今後の展望

1月14日の市場動向は、日本の財政が抱える脆弱性を改めて浮き彫りにしました。財政ストレス指数は「極めて高リスク」圏で高止まりし、金利上昇は将来の利払い費増大を通じて、財政の硬直化をさらに進めるでしょう。

今後の最大の焦点は、1月23日に召集される通常国会冒頭での衆議院解散の有無です。解散・総選挙が現実となれば、「高市トレード」はさらに加速し、金利・為替市場は一層不安定になる可能性があります。政府・日銀は、市場の信認をいかに確保し、財政と金融政策の舵取りを行っていくのか、極めて難しい判断を迫られています。

6. 参考文献

[1] Trading Economics. (2026, January 14). Japan 10 Year Government Bond Yield. Retrieved from

[2] Trading Economics. (2026, January 14 ). Japanese Yen. Retrieved from

[3] 日本銀行. (2025, December 17 ). 資金循環統計(令和7年9月末速報). 財務省. Retrieved from

[4] 日本経済新聞. (2026, January 14 ). 高市相場、解散風で再燃 日経平均最高値・1ドル159円台. Retrieved from

[5] 読売新聞. (2026, January 13 ). 長期金利が2・140%に上昇、27年ぶり高水準…解散検討報道受け財政悪化を意識. Retrieved from

[6] 東洋経済オンライン. (2026, January 8 ). 過去最大だけど「意外にまとも」高市政権の予算編成が示す「責任ある積極財政」の実像とは?. Retrieved from

[7] 日本経済新聞. (2026, January 13 ). 1月の衆院解散浮上、日銀の6〜7月利上げに道 円安なら春. Retrieved from

[8] 日本経済新聞. (2026, January 14 ). 銀行の「余裕資金」、約4年ぶり低水準 狭まる国債運用余地. Retrieved from

[9] Bloomberg. (2025, December 8 ). 海外投資家が日本国債に殺到、高ボラティリティー時代のヘッジ手段. Retrieved from

share

Powerd by FanClub3.0

©2026 KATSUMOKU CLUB